5.セットアップ

(1)ロジックの選択

KFシステムクリエイターでは、予め登録されたロジックをセットアップすることができます。通常はセットアップマクロから一括で行いますが、システム本体から個別に行うことも可能です。

セットアップマクロから行う方法については、「KFシステムコントローラ取扱説明書」にて別途説明いたします。

以下に、KFシステムクリエイターでセットアップを行う方法について、説明いたします。

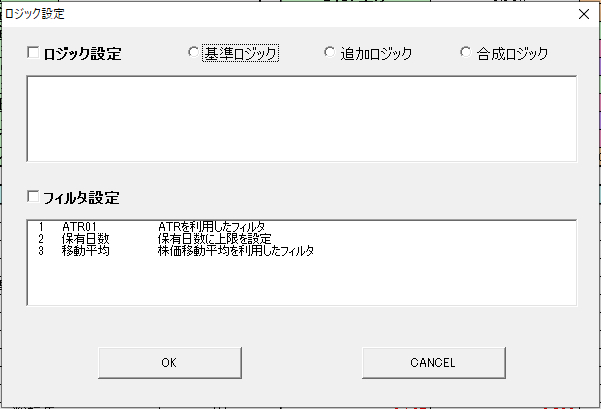

最初に、オペレーションページを開きます。オペレーションページの「セットアップ」ボタンを押すことで、ロジック設定ダイアログが開きます。

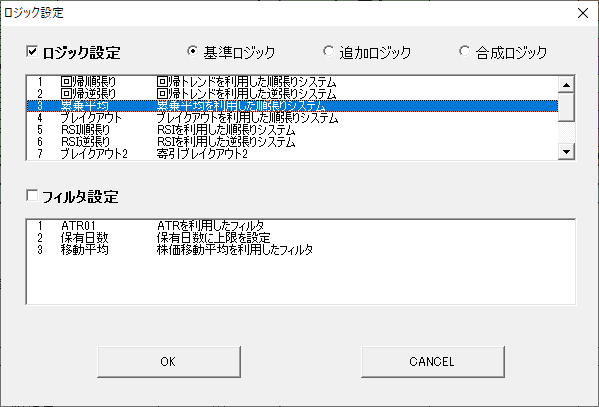

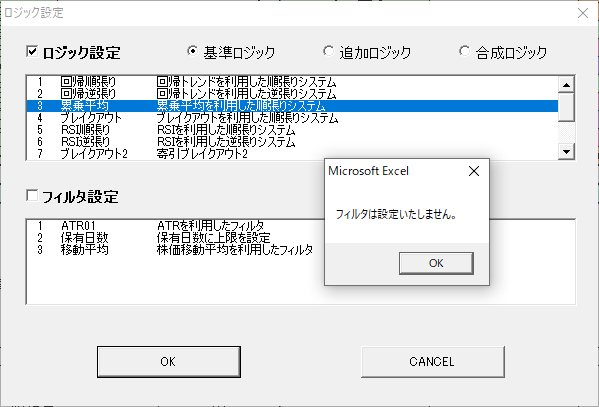

「ロジック設定」にチェックを入れ、その後、設定するロジックの種類を選択します。

「基準ロジック」を選択すると、それらの項目が表示されますので、実行したいロジックをクリックして反転表示させます。

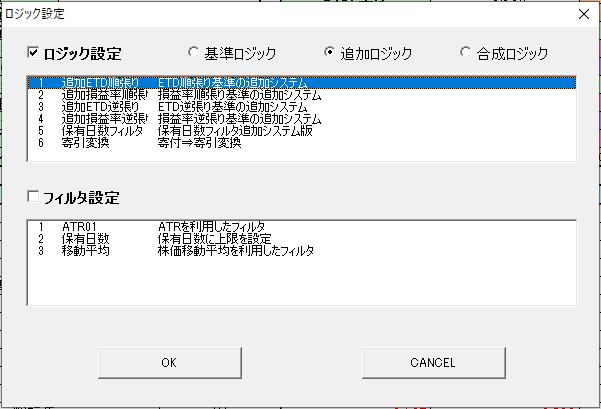

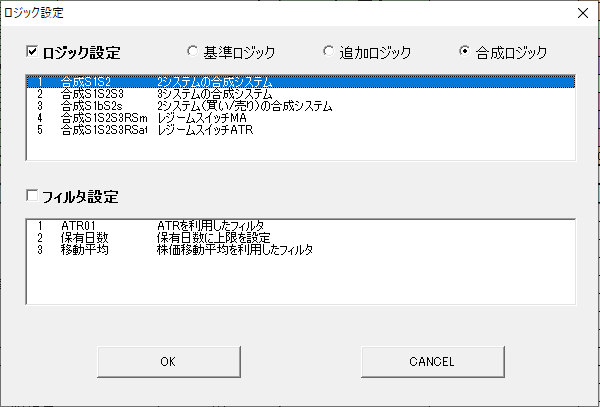

同様に、「追加ロジック」や「合成ロジック」を選択すると、それらの項目が表示されますので、実行したいロジックを選択します。

ここでは、基準ロジックのセットアップについてのみ記します。なお、追加ロジックや合成ロジックについては、「7.追加システムと合成システム」にて説明いたします。

基準ロジックは、「2.システムの概要(3)ロジックの種類(a)基準ロジック」で示した12通りから選択することが出来ます。

以下に、各ロジックについて、簡単に説明いたします。

①回帰順張り:回帰トレンドを利用した順張りシステム

回帰推定値の直近算定期間をパラメータ1、その標準誤差に対する振れ幅をパラメータ2として、順張り的に運用するシステムです。

株価と、回帰推定値及び標準誤差で決定される値との関係を判定して、売買シグナルを点灯します。

②回帰逆張り:回帰トレンドを利用した逆張りシステム

回帰推定値の直近算定期間をパラメータ1、その標準誤差に対する振れ幅をパラメータ2として、逆張り的に運用するシステムです。

株価と、回帰推定値及び標準誤差で決定される値との関係を判定して、売買シグナルを点灯します。

③累乗平均:累乗平均を利用した順張りシステム

買い判定用累乗平均の直近算定期間をパラメータ1、売り判定用累乗平均の直近算定期間をパラメータ2として、順張り的に運用するシステムです。

株価と、各累乗平均との関係を判定して、売買シグナルを点灯します。

なお、累乗平均は標準では相加平均(単純移動平均)を用いますが、固定パラメータの値を変更することで、様々な平均を用いることが出来ます。

詳細は、「4.システムの基本操作(4)システムシートの操作②固定パラメータ」をご参照ください。

④ブレイクアウト:ブレイクアウトを利用した順張りシステム

最大値の直近算定期間をパラメータ1、最小値の直近算定期間をパラメータ2として、株価がそれらをブレイクした場合に売買シグナルを出します。

ただし、寄り引きシステムである制約上、判定は引け時点で行い、翌寄付きで売買します。そのため、売買のタイミングがやや遅れるという課題があります。

⑤RSI順張り:RSIを利用した順張りシステム

RSIの直近算定期間をパラメータ1、閾値(判定基準)となるRSIをパラメータ2として、RSIが閾値を下回った(上回った)後、再び閾値から抜け出した時点で売買シグナルを出します。

大きなトレンドが発生した時に、RSIが下、もしくは上に張り付くという現象の影響を避けることができますが、売買のタイミングが遅れがちになる可能性があります。

⑥RSI逆張り:RSIを利用した逆張りシステム

RSIの直近算定期間をパラメータ1、閾値(判定基準)となるRSIをパラメータ2として、RSIが閾値を下回った(上回った)時点で売買シグナルを出します。

売買のタイミングは早くなりますが、張り付き現象の影響を受ける場合があります。

⑦ブレイクアウト2:寄引ブレイクアウトシステム

寄引システム専用のブレイクアウトロジックです。従来のブレイクアウトロジックと比べて、判断タイミングから売買までの期間が短縮されています。

そのため、銘柄によっては性能が向上する場合があります。

なお、寄付システムでこのロジックを使用した場合、従来のブレイクアウトシステムと大きな違いは生じませんが、銘柄によっては性能が異なってくる場合があります。

⑧理想システム:参照用(ベンチマーク)システム

対象銘柄の理想システムを作成します。このシステムそのものの運用はできませんが、対象銘柄がシステムトレードに向いているかどうかや、システムが効率的に機能しているかどうかの判断に、利用することができます。

⑨裏デイトレ改:ギャップトレードを主に利用したシステム

日差累計累乗平均の直近算定期間をパラメータ1、ギャップ累計累乗平均の直近算定期間をパラメータ2として、それらの相互関係に基づき売買シグナルを出します。

累乗平均は標準では相加平均(単純移動平均)を用いますが、固定パラメータの値を変更することで、様々な平均を用いることが出来ます。

なお、これは本来は寄引システムでの運用を想定したロジックですが、銘柄によっては寄付システムでも機能します。

⑩VWAPシステム:出来高を考慮した移動平均システム

買い判定用VWAP移動平均の直近算定期間をパラメータ1、売り判定用VWAP移動平均の直近算定期間をパラメータ2として、順張り的に運用するシステムです。

なお、このロジックにおけるVWAPは、簡便的に株価終値×出来高としています。

⑪寄引回帰順張り:寄付き判定、引け売買の回帰順張りシステム(開発中)

回帰順張りシステムを寄引システムに拡張したロジックです。寄引システム用の夜間データを用いずに、通常の株価データのみでの運用を目指しますが、2020年6月時点で開発中です。

⑫寄引回帰逆張り:寄付き判定、引け売買の回帰逆張りシステム(開発中)

回帰逆張りシステムを寄引システムに拡張したロジックです。寄引システム用の夜間データを用いずに、通常の株価データのみでの運用を目指しますが、2020年6月時点で開発中です。

ロジック設定画面でセットアップするロジックを選択したら、「OK」ボタンを押します。なお、フィルタ設定については、変更の必要がある場合のみ設定すれば大丈夫です。

(2)フィルタの設定

セットアップを実行しているシステムに設定されているフィルタをそのまま使用する場合は、フィルタ設定にチェックを入れないようにしてください。

フィルタを設定する場合は、「フィルタ設定」にチェックを入れ、設定するフィルタを選択して反転表示させます。

フィルタの種類については、「2.システムの概要(3)ロジックの種類(d)フィルタ」で示した3通りから選択することが出来ます。

以下に、各フィルタについて、簡単に説明いたします。

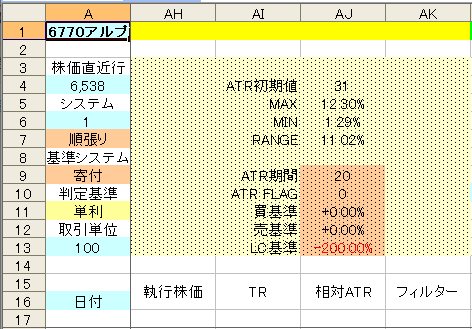

①ATR01:ATRを利用したフィルタ

システムにフィルタを適用しない場合は、このフィルタのATR FRAGを0に設定した上で、LC基準を-200%にして運用します。

ATR FRAGを1に設定すると、ATRフィルタが機能します。ATR期間に応じたATR値が2%未満で建玉全数、2%以上4%未満で建玉半減、4%以上で建玉なし、のトレードとなります。

②保有日数:保有日数に上限を設定

保有が一定日数に達したら、強制的に手仕舞いするためのフィルタです。追加ロジックにも同様な動作をするフィルタがありますが、こちらは保有日数をあらかじめ設定した上で、パラメータの最適化を行なう場合に用います。

③移動平均:株価移動平均を利用したフィルタ

株価の変動率に応じて、トレード期間を分別します。変動率が一定値以上ある場合、一定値以下の場合、両者の中間の場合、の3期間それぞれで性能指標を比較することにより、どのような相場環境が当該システムに適しているか、判断する一助になります。変動率は、株価移動平均とその変化率から算出します。

通常は、フィルタを設定すると損益累計や期待効率が損なわれます。そのため、フィルタの設定に当たっては、他の性能指標の向上度合いと比較し、慎重に行う必要があります。

(3)システムのセットアップ

ここではセットアップ元のシステムを回帰順張りシステム、新たにセットアップするシステムを累計平均システムとして、説明を続けます。

セットアップを実行すると、フィルタ設定を行わない場合、次図のダイアログが出ますので、「OK」を押します。

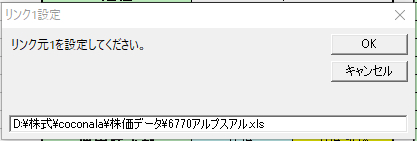

すると、リンク1設定ダイアログが出ますので、株価データファイル名をフルパスで入力します。元システムと同一銘柄でシステムをセットアップする場合は、表示内容を確認して「OK」ボタンを押してください。

なお、「キャンセル」ボタンを押すと、設定を促すメッセージが表示された後、エクスプローラが開きますので、そこからファイル名を設定することも出来ます。

続いて、フォルダ名入力ダイアログが開きますので、セットアップするシステムを保存するフォルダ名を入力して「OK」ボタンを押してください。元システムと同一フォルダにセットアップする場合は、表示内容を確認して「OK」ボタンを押してください(注)。

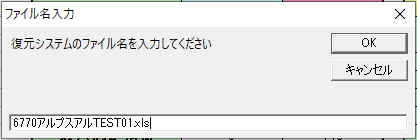

最後に、ファイル名入力ダイアログにセットアップするシステム名を入力し、「OK」ボタンを押します。

なお、既に存在するファイル名を指定した場合は、確認のメッセージが出ますので、同名保存ずる場合は「はい(Y)」、再入力する場合は「いいえ(N)」または「キャンセル」を押してください。

セットアップが完了すると、新しくセットアップされたシステムのオペレーションページが開きます。サマリーページに移動し、内容を確認してください。各性能指標が正常に表示されていれば、セットアップは完了です。

ちなみに、累乗平均システムやブレイクアウトシステムなどでは、パラメータの値が2以上の整数でないと、正常に機能しません。

回帰システムやRSIシステムからセットアップした場合、テーブルNo.が0の手動設定になっていると、パラメータが整数でないため、性能指標が#VALUE!エラー表示になってしまいます。

その場合は、手動設定欄のパラメータ値を整数に修正するか、テーブルNo.を1または2に変更してください。システムを修正・変更した後は、必ず上書き保存を行ってください。

以上で、システムのセットアップは完了です。

(注)ここで「キャンセル」ボタンを押すと、保存フォルダが株価データファイルのフォルダに設定されてしまうのでご注意ください。

誤って「キャンセル」ボタンを押してしまった場合は、次のファイル名入力ダイアログでも「キャンセル」ボタンを押せば、システムを保存しないままセットアップが完了します。

その後、エクセル上で「名前を付けて保存(A)...」を実行すれば、任意のフォルダおよびファイル名で保存することが出来ます。