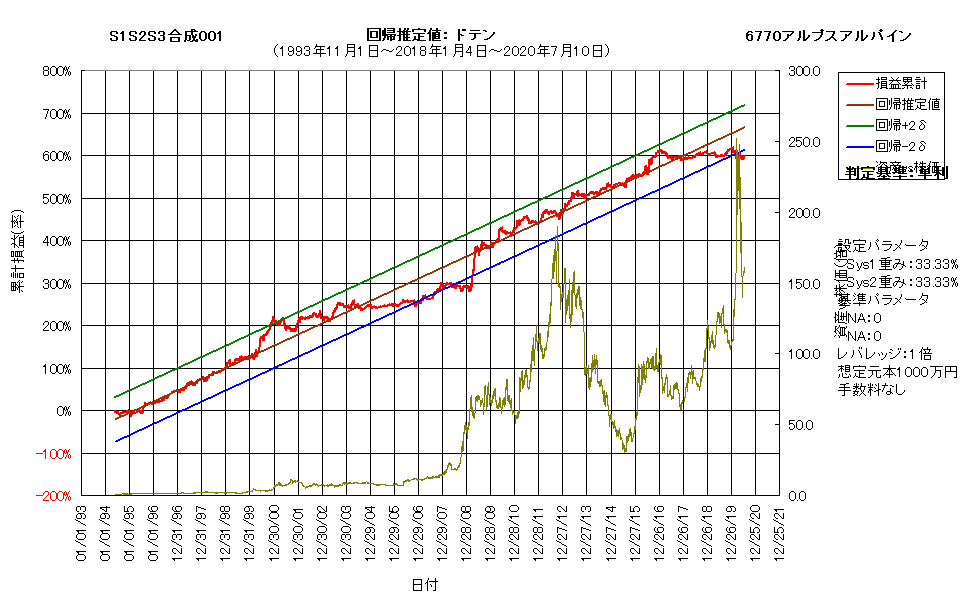

②合成S1S2S3:3システムの合成システム

元システムS1と同S2、同S3を合成します。得られるシステムは、最適化を行わない単純合成ならば、3者の平均の資産カーブを有するものとなります。

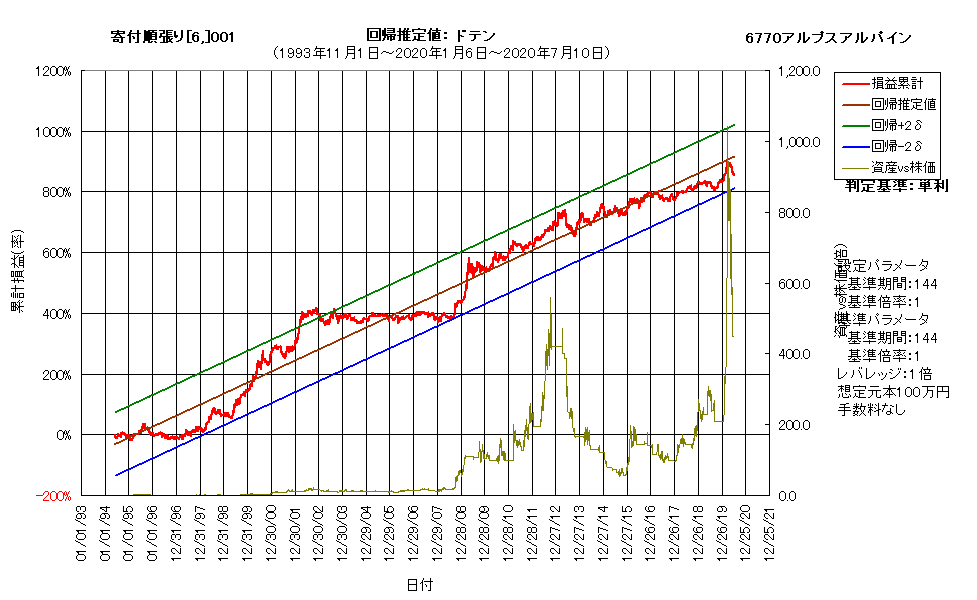

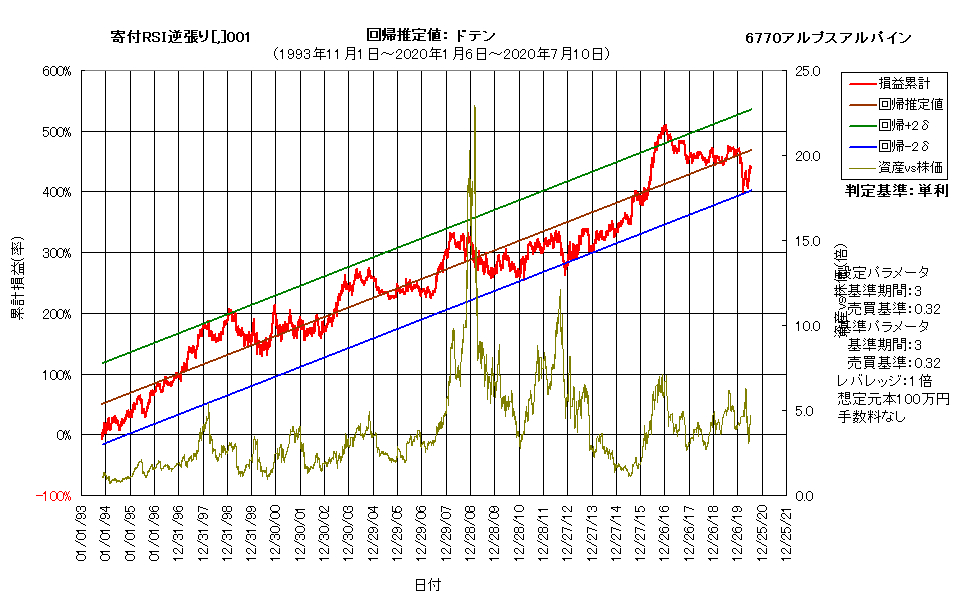

以下に、システム事例を示します。最初が元システム1、二番目が元システム2、三番目が元システム3、そして四番目がそれらの単純合成システムです。

システム銘柄は6770アルプスアルで、元システム1が回帰順張り正システム、元システム2がRSI逆張り正システム、元システム3がブレイクアウト逆システムです。

元システムの選択に当たっては、互いの相関が比較的小さいシステムを選びました。各システムの全期間における相関係数は、元システム1-2間が-0.0236、元システム1-3間が0.1379、そして元システム2-3間が-0.0622となっています。

これらを見ますと、2システム合成の場合と同様、合成システムの管理限界の間隔が狭まり、リスクが低減していることが分かります。

本事例では、直近3年ほどに渡って資産カーブが頭打ちとなっていますが、これは元システム2と3の影響を受けているためです。

具体的な性能指標で比較しますと、期待効率が(1.15&0.79&0.40)⇒0.78、EERが(0.42&0.42&0.29)⇒0.64、損益累計が(\11,693&\7,407&\2,655)⇒\7,103、プロフィットファクターが(2.20&1.21&1.44)⇒1.69、勝率が(37.63%&64.33%&65.63%)⇒60.94%、損益レシオが(3.65&0.67&0.75)⇒1.08、平均損益率が(3.03%&0.37%&3.55%)⇒0.65%、平均リターンが(32.75%&16.50%&11.25%)⇒22.76%、年率リターンが(25.99%&6.85%&5.40%)⇒21.16%、となっています。

この合成システムの組み合わせは、性能の高い元システム1と中間的な性能の元システム2、そして性能の低い元システム3となっています。

その結果、合成システムの性能は元システム1に多くの項目で負けており、それならばわざわざ合成システムにせずに、元システム1だけで運用した方が良いのではないかと考えてしまいます。

しかし、EERを見れば分かるように、合成システムは明らかに元システム1よりはリスクが低減しています。そこで、両者の最適レバレッジを比較すると、元システム1が2.70であるのに対し合成システムでは4.62と、実に1.71倍に上昇しています。

最適レバレッジとは、複利運用時において最大収益を得ることが出来る最大のレバレッジで、オプティマルfと同義の概念です。

すなわち、目一杯レバレッジを掛けて複利運用した場合で比較すると、例えば年率リターンで元システム1が42.59%であるのに対し、合成システムでは63.03%になります。これを起点日から終点日までの約27年間で見ると、時価累積損益率が元システム1で約1万倍、合成システムでは実に34万倍ほどに達します。

もちろん、実際の場面ではこのような運用を続けることは不可能ですが、両者を同リスクで運用した場合にはこれだけの差が生じる、ということです。

それだけ、合成システムのリスク低減効果は大きいということが分かります。

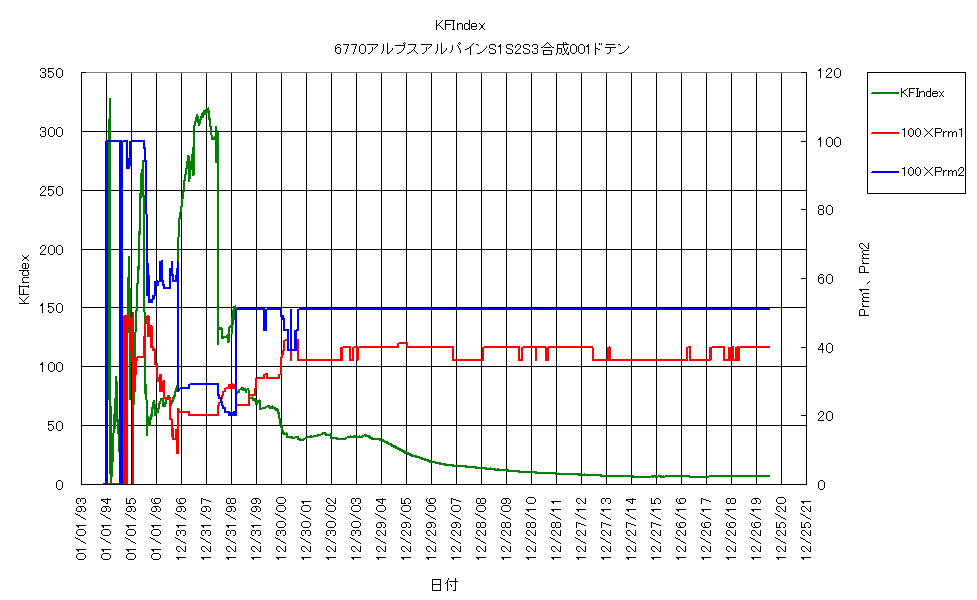

この事例では、元となる各システムの性能に大きな違いがあるため、合成比率の最適化により、単純合成と比べて合成システムの性能向上が期待できます。

実際に最適化分析を行った結果を次図に示します。上段は最適パラメータ推移、下段は最適パラメータにおける資産カーブです。

時系列分析の結果、各システムの最適合成比率は、元システム1が40%、元システム2が51%、そして元システム3が9%となりました。不思議なことに、元システム1よりも元システム2の合成比率の方が大きくなっています。

なお、最適化対象指標としてKFインデックスを採択しましたが、これは性能が比較的高く安定性にも秀でていたためです。

最適化対象指標によっては、元システム1が100%のものや、元システム2が0%のものなど、極端な例がありましたが、それらは当然除外しています。

また、元システム1と2の合計が100%を超えるものも、実際にはあり得ない組み合わせなので除外対象となります。

資産カーブを見ますと、単純合成と見た目の大きな違いはありませんが、管理限界の間隔がやや狭まると共に、資産vs株価の値が若干上昇しています。また、中盤域の資産カーブ推移がやや滑らかになっていることが分かります。

具体的な性能指標で比較しますと、期待効率が0.78⇒0.90、EERが0.64⇒0.62、損益累計が\7,103⇒\8,521、プロフィットファクターが1.69⇒1.60、勝率が60.94%⇒64.18%、損益レシオが1.08⇒0.89、平均損益率が0.65%⇒0.49%、平均リターンが22.76⇒22.11%、年率リターンが21.16%⇒21.52%、となっています。

EERやプロフィットファクターがやや下がりましたが、期待効率や損益累計が大きく上昇しており、より運用しやすいシステムになっていることが分かります。

ただし、最適レバレッジは3.81に低下しており、高負荷時の運用ではやや不利になります。

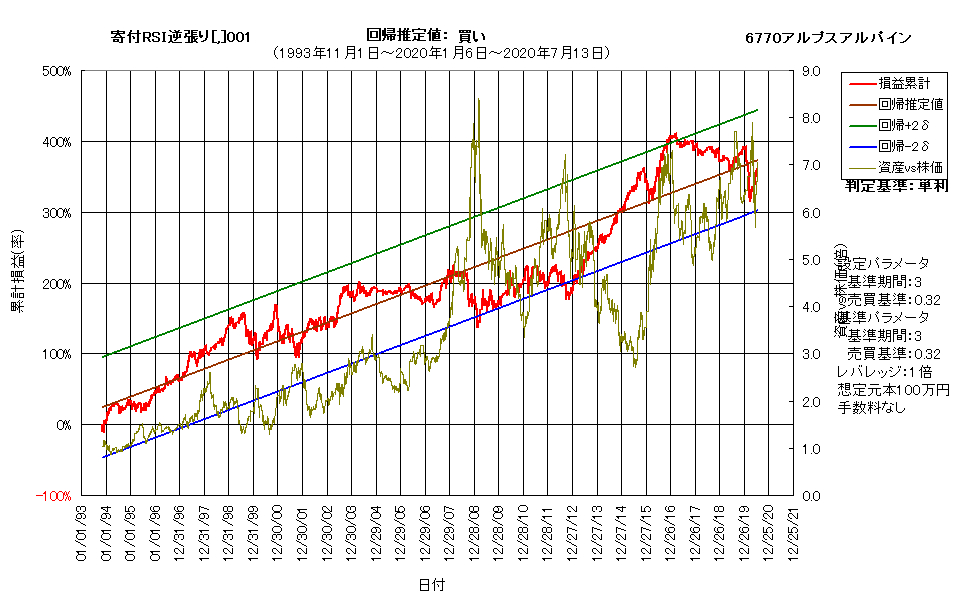

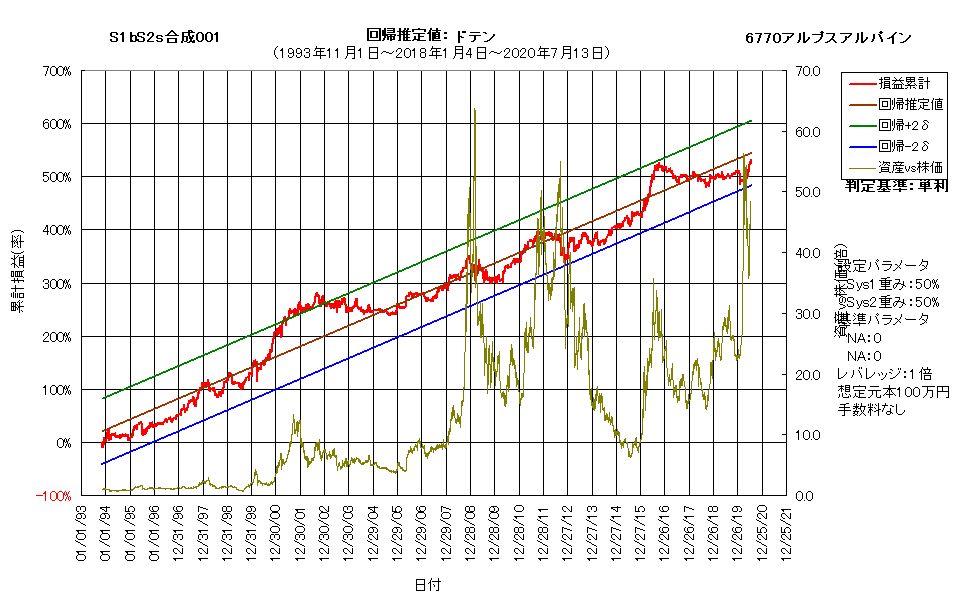

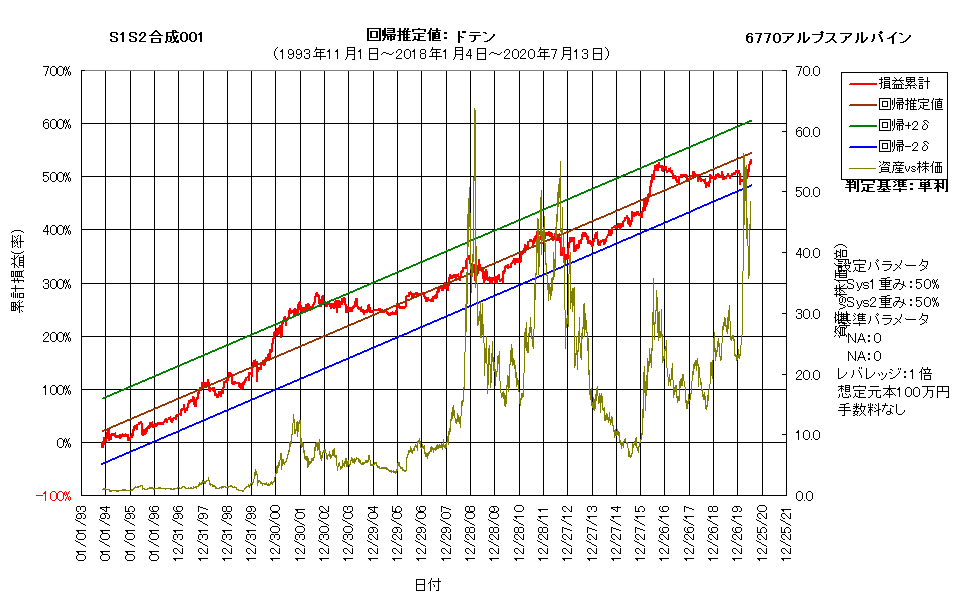

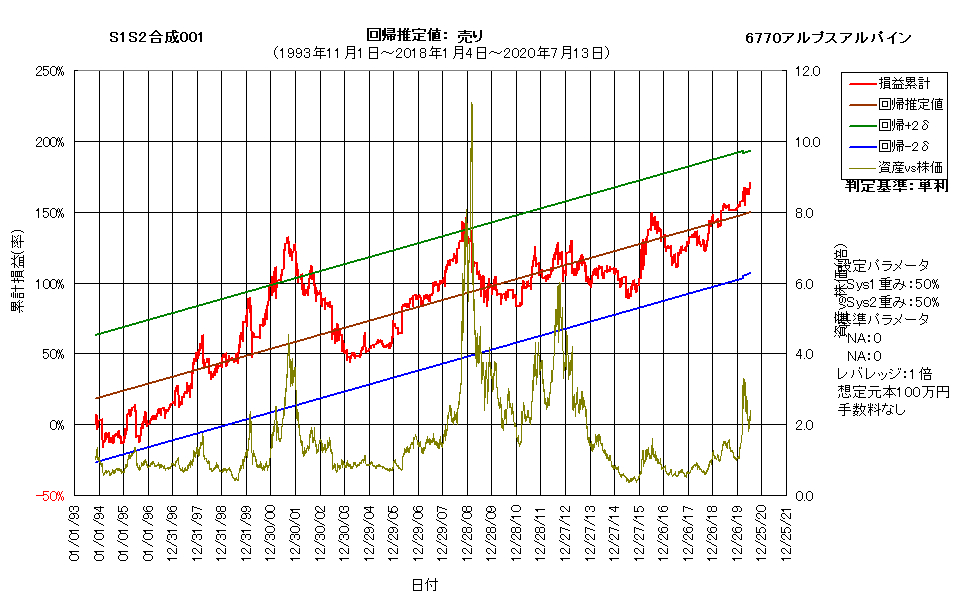

③合成S1bS2s:買いシステムと売りシステムの合成システム

元システムS1の買いシステムS1bと同S2の売りシステムS2sを合成します。得られるシステムは、最適化を行わない単純合成ならば、両者の中間の資産カーブを有するものとなります。

また、元システムが1単位の買いと売りのみのシステムならば、その単純合成システムは「①合成S1S2」と同じ結果になります。一方、単純合成でない場合は、一般に異なった結果が得られます。

以下に、システム事例を示します。上段が元システム1の買いシステム、中段が元システム2の売りシステム、そして下段が単純合成システムです。

システム銘柄は6770アルプスアルで、元システム1がRSI逆張り正(買い)システム、元システム2がRSI順張り逆(売り)システムとなります。

具体的な性能指標で比較しますと、期待効率が(0.44&0.44)⇒0.87、EERが(0.26&0.22)⇒0.52、損益累計が(\3,933&\4,637)⇒\8,570、プロフィットファクターが(1.22&1.36)⇒1.43、勝率が(65.95%&45.51%)⇒58.44%、損益レシオが(0.63&1.63)⇒1.02、平均損益率が(0.59%&0.41%)⇒0.56%、平均リターンが(13.58%&5.36%)⇒19.96%、年率リターンが(8.79%&0.28%)⇒17.09%、となっています。

なお、ここでは元システム1は買いシステム、元システム2は売りシステム、合成システムはドテンシステムについての性能指標としています。

本項の冒頭で、元システムを買いと売りに分解せずに単純合成した場合、その結果は買いと売りとを分けた場合と同じである、と説明しましたが、次図はその資産カーブを示したものです。

買い/売り合成システムの資産カーブと比べると、全く同じものであることが分かります。性能指標についても、寸分違わず同じであることを確認しています。

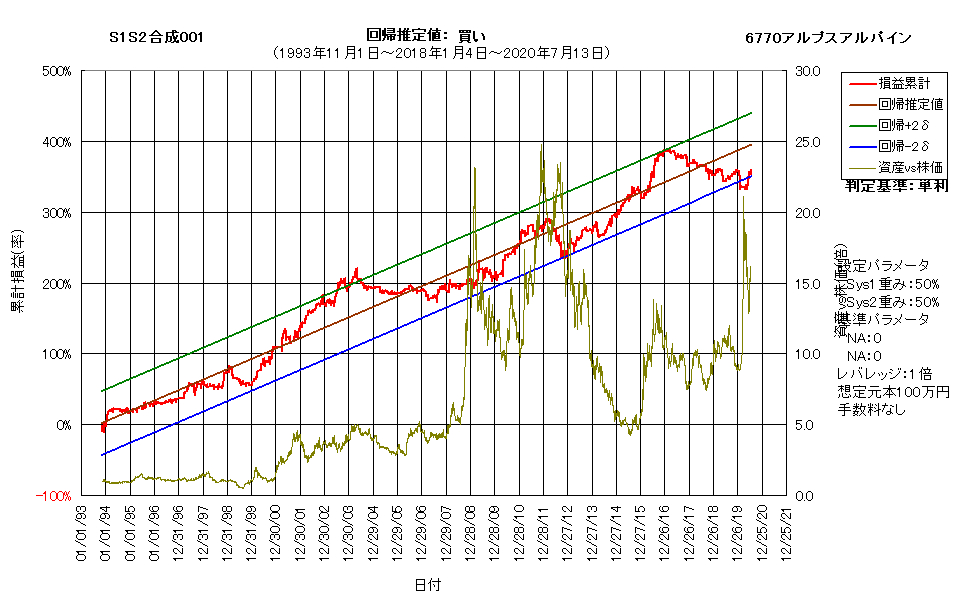

ただし、これはどちらの合成システムにも言えることですが、合成前の買い/売りシステムの資産カーブや性能指標と、合成後のそれらとでは、次図に示すように大きく異なっています。

これは、元システム1の買いと元システム2の売りの資産カーブには互いに重複する時期があり、それらが重畳することで元々のシグナルが変化することを示しています。

一方、単純合成でない場合、すなわち合成比率を最適化した場合は、買い/売り合成システムと通常の合成システムとでは、異なる結果となります。

前述の買い/売り合成システムにおいて合成比率を最適化すると、元システム1(買い)が56%、元システム2(売り)が44%となります。

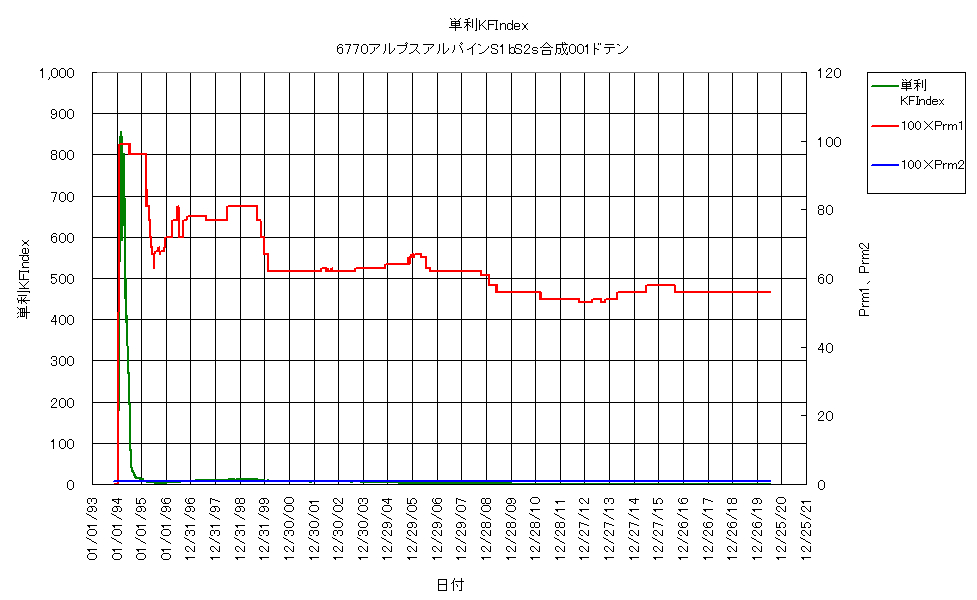

ここで最適化対象指標は、単利KFインデックスを採択しています。次図は、上段が最適パラメータ推移、下段が最適パラメータ適用時の資産カーブとなります。

単純合成システムと比べると、資産カーブに大きな変化は見られませんが、単利ベースの損益累計が若干向上していることが分かります。

具体的な性能指標で比較しますと、期待効率が0.87⇒0.87、EERが0.52⇒0.53、損益累計が\8,570⇒\8,487、プロフィットファクターが1.43⇒1.40、勝率が58.44%⇒60.67%、損益レシオが1.02⇒0.91、平均損益率が0.56%⇒0.51%、平均リターンが19.96%⇒20.83%、年率リターンが17.09%⇒17.94%、となっています。

単株ベースでの性能はむしろ低下しているように見えますが、平均リターンや年率リターンを比較すると、合成比率を最適化した方が若干向上していることが分かります。

なお、通常の2システム合成で合成比率を同じ56:44にした場合、資産カーブは見た目で単純合成のチャートとほとんど変わりません。性能は平均リターンが19.56%、年率リターンが16.52%で、単純合成よりも劣化しています。

ちなみに、この場合の最適合成比率は50:50で、その際の最適化対象指標はCSRとなっています。

買い/売り合成システムは、通常の2システム合成システムとあまり違いが見られませんが、合成元となるシステムの買い資産カーブと売り資産カーブ、及びそれらの性能を比較検討することにより、両者を合成したシステムの見通しが立ちやすくなる、という効果があります。

長くなりましたので、今回はここまでとします。次回は「④合成S1S2S3RSma:レジームスイッチMA」から再開いたします。