貯金ゼロからの生き残り兵法・第10回「スマホ代を削る=ノーリスクの純利益?軍師が簿記の視点で格安SIMを徹底解剖」

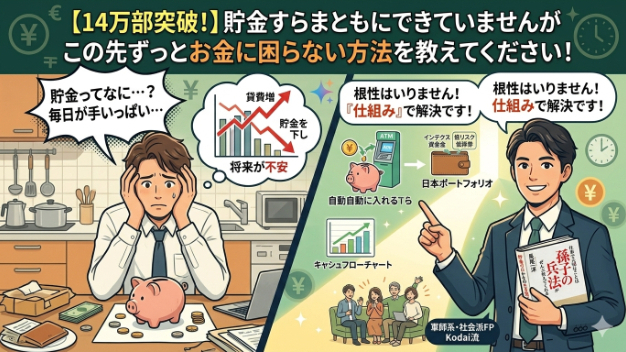

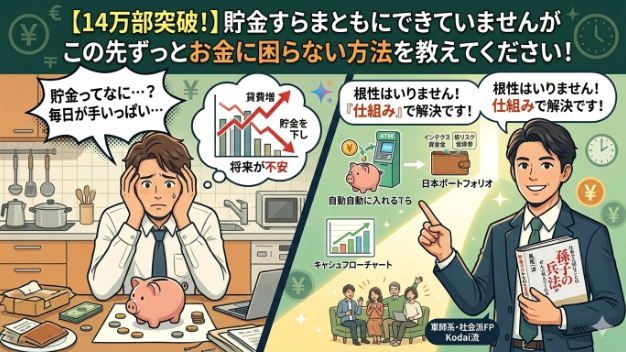

こんばんは!⚔️ 社会派FPのコウダイです。全9回にわたってお届けしてきた『貯金すらまともにできていませんが この先ずっとお金に困らない方法』シリーズ、前回で無事に出口戦略までお話しし、仕組みの部分はすべて完結しました。……が!「本を読んで満足した」で終わらせては、せっかくの知識がもったいないですよね。ここからは、この神本(大河内先生の著書)の内容を、僕の専門知識である「簿記」と「FP」の視点で10倍深く掘り下げる「超・実践編」をスタートします!記念すべきディープハック第1回(通算10回目)のテーマは、家計防衛の基本中の基本、「スマホ代・通信費の削り方」です。本の中では「格安SIMにしよう!」とサラッと書かれていますが、なぜこれが最強の初陣になるのか。簿記の損益計算書(P/L)の視点から、その凄さを数字で証明します!📊 簿記の視点:スマホ代を下げるのは売上を増やさなくても手元に残るお金が増えるのと同じである。多くの人は「節約=我慢して自由に使えるお金を減らすこと」だと思っています。でも、簿記の視点で見ると、固定費の削減は全く違う意味を持ちます。例えば、今ドコモやau、ソフトバンクなどの大手キャリアで毎月8,000円払っている人が、格安SIM(MVNOやサブスク型プラン)に乗り換えて月3,000円に抑えたとします。差額は毎月5,000円。年間で6万円のマイナスです。もしあなたが副業(ココナラなど)で毎月5,000円の「純利益」を出そうとしたら、手数料や経費、そして何より自分の貴重な時間を何時間も投資しなければなりませんよね。しかし、スマホの契約を1回見直すだけで、「毎月5,000

0