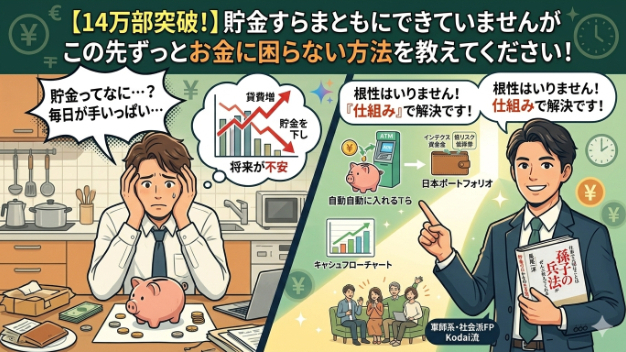

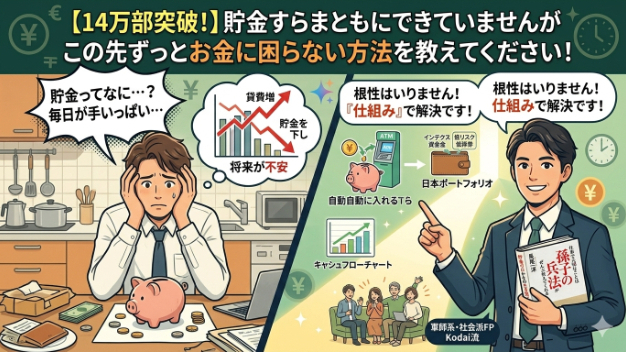

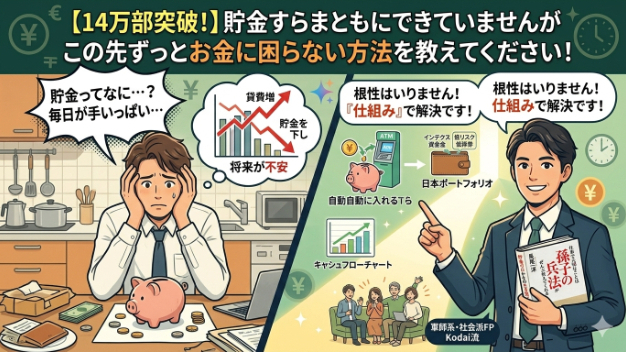

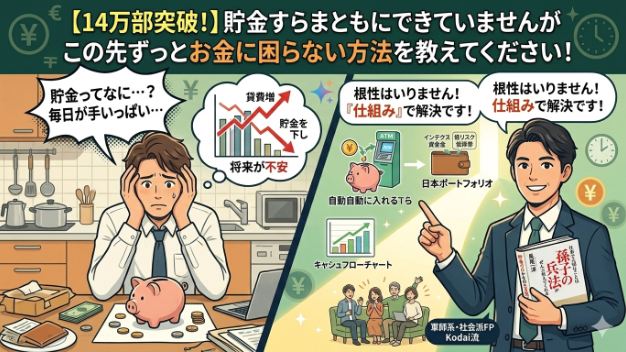

貯金ゼロからの生き残り兵法・第23回「【日常のトラップ編】『月利10%の神案件』の正体。投資詐欺の仕掛けを数字で暴く防衛の兵法🛡️」

こんばんは!社会派FPのコウダイです。今回からは新シリーズ「日常に潜むトラップ編」がスタートします!せっかくコツコツ貯めて増やし始めた大切なお金を、一瞬で奪い去っていく最悪の罠。その第一弾として「投資詐欺から身を守る方法」を徹底解説します。結論からお伝えします。投資詐欺を見抜く方程式は、たった一つしかありません。それは「相場(現実の数字)を知ること」です。これだけで、世の中の怪しい話の99%はシャットアウトできます。「投資詐欺なんて、怪しいセミナーとかに行かなければ自分には関係ないでしょ?」「騙されるのは、ちょっと欲張りな人だけじゃないの?」そう思っているかもしれません。これ、実はめちゃくちゃ危険な落とし穴なんです。最近の詐欺は本当に巧妙で、SNSで親しくなった人から「実はここだけの話…」と親切を装って近づいてきたりします。でも、ここを簿記とFPの視点で「冷徹な数字」に落とし込むと、怪しい話の裏側が透けて見えるようになります。📊 簿記の視点:そんな「高利回り」を出せる事業計画書は存在しないこれを簿記の視点(経営の数字)で考えてみましょう。例えば詐欺の謳(うた)い文句に「月利10%(毎月10%増える)」というものがあります。「月利10%」を複利で計算すると、年間で元本が約3.1倍になる計算です。もし100万円を預けたら、1年後には310万円、3年後には約3,000万円になります。会社経営の視点で考えてみてください。預かったお金を3倍にして、投資家に配当を払い、さらに自分の会社の利益も残す……。一体どんな驚異的なビジネスをやったらそんな売上(利益)を出せるのでしょうか?世界一の投資

0

.png)