近年、政府の『貯蓄から投資へ!』のスローガンのもと、つみたてNISAなどの税制優遇が浸透し、投資を行う人が増えています。

XやInstagramをはじめとするSNSでは、『S&P500最強!』『オルカン買っておけば間違いない』なんて言われていますが、本当にそうなのでしょうか?

分散投資のスペシャリストとして活動している私には疑問だったので、今回は分散投資の本当の意味について解説していきます。

分散投資とは

『貯蓄から投資へ』のスローガンのもと、年金2000万円問題で衝撃を受けた2019年あたりからつみたてNISAやiDeCoを始める方が増えてきました。

よくSNSでは、つみたてNISAでS&P500やオルカンを33,333円の積立設定をしておけば大丈夫!といった発信を見かけます。

これ実は分散投資に全くなっていないってことに気づいていない人が多いんです!

分散投資とは、リスクを抑えて安定的に利益を出す投資手法のことです。

また、分散投資には2つの分散を掛け合わせることによって、よりリスクを下げています。

①種類の分散

種類の分散とは、株式や債権、不動産、為替などに広く資産を分散して投資をしていくことを言います。

投資界隈の格言で『卵は同じカゴに盛るな』というものがありますが、この格言は「種類の分散をしっかりと行いなさい」というものです。

三井住友銀行HPより

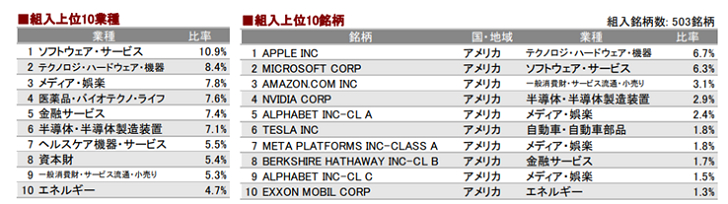

ちなみに、先ほど挙げた「S&P500」や「オルカン」はこの分散が不十分です。

S&P500の投資先を見てみましょう。

マネックス証券HPより

なんとアメリカの会社の株式のみで構成されています。これだけでは、銘柄の分散はしていますが、完全な分散投資とは言えないですよね…

オルカンはというと、、、

マネックス証券HPより

実は、オルカンって資産の内訳60%がアメリカの株式で運用されています。

なので、S&P500とオルカンの2本をつみたてNISAで買っている。こんな方がもしいらっしゃるのであれば、今すぐ投資先を見直した方がいいです。

②時間の分散

時間の分散とは、みなさんよく知っている『ドルコスト平均法』を使います。

毎月1万円のように、決まった金額を毎月毎月積み立てていくことを言います。

三井住友HPより

こうした戦略を取ることで、仮に投資先が暴落したとしても、時間の経過とともに損が出にくくなる手法のことです。

分散投資で本来すべきこと

分散投資で目指すべきことは、リターンの最大化ではなくリターンの最適化です。

これは、株式のみを投資先にしてリターンを最大化するのではなく、債権などの価格の上下が少ない投資先も組み入れることで、リターンを最適化しようといった考え方です。

例えば、老後の資金を貯めようとしている20代の独身男性と50代の既婚男性ではリスクの取れる範囲が全く違います。

20代では、老後までまだまだ時間があるのである程度リスクが高くても大丈夫ですが、50代ではどうでしょうか?

定年して、いざ投資で作ってきた資産を使おうと思ったら、ちょうどリーマンショックのような暴落が起きてしまったら・・・

ちなみにリーマンショック時、アメリカ株は円資産ベースで最大64%下落しました。

せっかく貯めた4000万円の老後資金が1440万円になってしまうのです。

そして、元の価格に戻るまでに5年半もの期間を必要としました。

この暴落がいつ起こるのか誰にも分かりません。

ただ一ついえることは、このいつ起こるか分からない暴落に備えた資産の作り方というものをしていかなければなりません。

最後まで読んでいただき、ありがとうございました。

分散投資について疑問があったので、有料ブログとして発信させていただきました。

もっと詳しくしりたい!じゃあ対策はどうすればいいの?って方はぜひ下記のサービスをご利用ください。

具体的は方法や私が行なっている方法をお伝えさせていただきます!

.jpg)