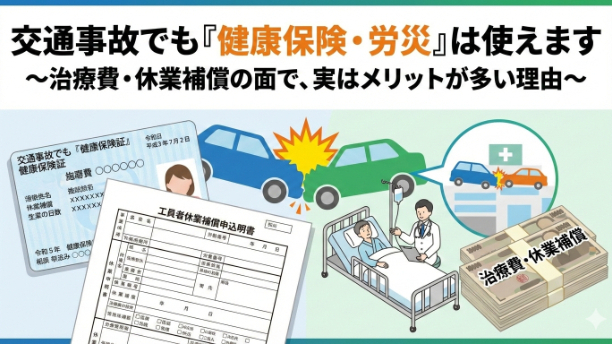

交通事故でも「健康保険・労災」は使えます 〜治療費・休業補償の面で、実はメリットが多い理由〜

交通事故でケガをした場合、「相手の自賠責や任意保険で治療するもの」と思っている方がほとんどだと思います。ですが実は、交通事故でも条件を満たせば・健康保険・労災保険を使って通院することが可能 です。そしてこの選択は、結果的にご本人にとって有利になるケースが少なくありません。① 交通事故でも健康保険(健保)は使えますまず大前提として、交通事故だからといって、健康保険が使えないわけではありません。実務上よくあるのが、病院側から「交通事故なので健康保険は使えません」と案内されるケースです。ただしこれは、健康保険を使うかどうかを病院が決めているわけではありません。② 健康保険を使うかどうかは「病院」ではなく「制度上の手続き」の問題交通事故のように、第三者(相手)が原因でケガをした場合 に健康保険を使う際は、「第三者行為による傷病届」という届出を、加入している健康保険組合などへ提出する必要があります。この手続きを行うことで、交通事故でも健康保険を使って通院することは制度上可能 です。つまり、交通事故=健康保険NG病院が使えないと言ったから使えないというわけではありません。③ なぜ「使えない」と言われることがあるのかこれは病院側が間違っている、という話ではなく、事故対応の事務処理が煩雑第三者行為の手続きに慣れていないトラブルを避けたいといった理由から、最初から自賠責・任意保険対応を勧めるケースが多い のが実情です。ただ、制度としては健康保険の使用は可能であり、最終的にどの保険を使うかを選ぶのは患者側 です。④ 健康保険を使うメリット健康保険を使うことで、窓口負担が原則3割医療費の総額が抑えら

0