1.事業計画はどうやって作るのか

事業計画を作るとき、多くの会社ではまず数字を並べます。

「昨年の売上は○○。」

「今年は成長率○%。」

「原価率はこれくらい。」

そうして積み上げていくと、それらしい計画が出来上がります。

しかし別の作り方もあります。

まず将来の姿を決める。

「5年後に売上100億円にする」

「市場シェア10%を取る」

そして、そこから逆算して今やるべきことを考える。

この2つの考え方が

フォアキャストとバックキャストです。

________________________________________

2.フォアキャストという考え方

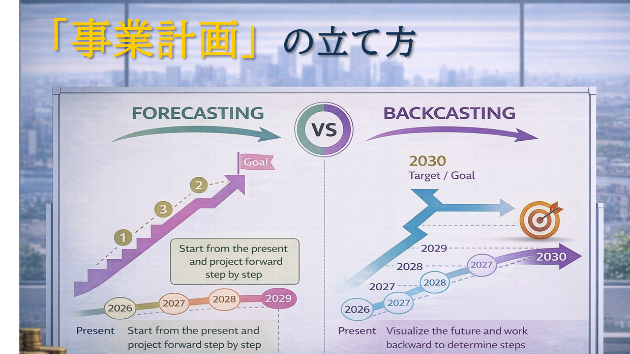

フォアキャストとは、現在から未来を予測する方法です。

例えば、

• 今年の売上は10億円

• 毎年5%成長すると仮定

すると5年後は約12.8億円になります。

この方法の強みは、現実との整合性が高いことです。

特に次のような場合に有効です。

• 既存事業の計画を作るとき

• 金融機関への説明をするとき

• 投資回収の見通しを立てるとき

過去の実績をベースにするため、実現可能性の高い計画になります。

ただし弱点もあります。

過去の延長線から大きく外れにくいことです。

そのため、

• 新規事業

• 市場構造の変化

• 事業転換

といった場面では、十分な計画にならないことがあります。

________________________________________

3.バックキャストという考え方

バックキャストは逆です。

未来から現在を考えます。

例えば「5年後に売上30億円」と決めたとします。

現在が10億円なら単純な延長では届きません。

そこで考えます。

• 新しい商品は必要か

• 新しい販路は必要か

• 投資はいくら必要か

つまり、未来の姿から今の意思決定を考える方法です。

この方法は特に次のような場面で有効です。

• 新規事業を立ち上げるとき

• 事業構造を変えるとき

• 市場が大きく変化しているとき

過去の延長ではなく、目指す姿から戦略を設計できるのが特徴です。

________________________________________

4.どちらが正しいのか?

結論から言えば、どちらも必要です。

フォアキャストは現実的な計画を作るときに強い。

バックキャストは未来の方向性を決めるときに強い。

例えば事業計画を作るとき、

1.バックキャストで目標を描く

2.フォアキャストで実現可能性を確認する

という順番がよく使われます。

________________________________________

5.実務ではこうなる

実務では、計画がどちらか一方になることがよくあります。

フォアキャストだけの場合 → 過去の延長の計画になる

バックキャストだけの場合 → 根拠のない目標になる

重要なのは、両方の視点を行き来することです。

________________________________________

6.論点と事業計画

これまでの記事では論点とは

「いま何を決めるのか」という問いだと書きました。

事業計画でも同じです。

例えば

• 成長を取りに行くのか

• 利益を安定させるのか

この論点が決まらないまま数字を作っても意味がありません。

事業計画は、数字を並べる作業ではありません。

経営の意思を数字に翻訳する作業です。

________________________________________

7.最後に

事業計画は、数字を作る作業ではありません。

まず、どこを目指すのかを決める。

そのうえで、そこに到達できる現実的な道筋を考える。

バックキャストは「目指す方向」を示し、

フォアキャストは「現実との距離」を教えてくれます。

この2つを行き来しながら計画を磨いていくことで、

事業計画は絵に描いた餅ではなく、

経営判断のための道具になります。

最後まで読んでくださり、ありがとうございます。

経営相談にご興味がありましたら、こちらもご覧ください。