サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

購入・発注したい方

サービスを探す

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

仕事・求人を投稿して募集

エージェントに人材を紹介してもらう

受注・働きたい方

出品する

単発の仕事を探す

継続 (時給/月給) の仕事を探す

エージェントに仕事を紹介してもらう

カテゴリ一覧

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

NEW

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

弁護士検索・法律Q&A(法律相談)

サポート

はじめての方へ

ご利用ガイド

お困りのときは

ログイン

会員登録

サービスを探す

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

NEW

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

求人募集を投稿する

人材を紹介してもらう

仕事を探す

出品する

仕事を探す

仕事を紹介してもらう

出品する

仕事を紹介してもらう

求人募集を投稿する

人材を紹介してもらう

ブログを投稿

会員登録で10%割引クーポンを獲得!

会員登録で10%割引クーポンを獲得!

ココナラブログ

ホーム

ブログトップ

ブログ

法律・税務・士業全般

営業保証金と弁済業務保証金の違い

記事

法律・税務・士業全般

不動産の調査屋

2024/09/13 09:25

今回は営業保証金と弁済業務保証金の違いについてお話します。

不動産の売買において取引価格は非常に高額となります。

そんな高額な取引をするにあたり、不動産業者が経営悪化に陥り引渡時に売買代金を支払うことが出来ない状況に備え、保証金で補填する制度を設けています。

これは一般消費者の利益を保護する為のものです。

ここでいう一般消費者とは売主を差し、買主が仕入不動産業者のケースと考えて頂ければ良いでしょう。

不動産のプロである業者間取引であれば保証金制度は適用されません。

消費者利益の保護という観点では営業保証金も弁済業務保証金も違いはありません。

ではどこが違うかというと営業保証金については供託した業者単独の保証に対して、弁済業務保証金については複数の業者が少額の供託金を保証協会経由で供託する制度となります。

前者の営業保証金の金額は本店で1,000万円、支店を設けた場合は支店ごとに500万円と高額になります。

但し前述した様に営業保証金は供託した業者単独の保証になります。

対して弁済業務保証金の金額は本店で60万円、支店ごとに30万円と少額です。

弁済業務保証金は供託金を分担金と言ったりしますが、それは複数業者が集まって供託することから、保険制度と同様の位置づけと言えます。

供託は業者の義務ではありますが、どちらかの制度を選択することが出来ます。

営業保証金も弁済業務保証金もそれぞれにメリット、デメリットはありますが、弁済業務保証金であれば少額であるため、開業当初の初期費用を抑えることができ、大手の業者でない限り、多くの業者は弁済業務保証金を選択しています。

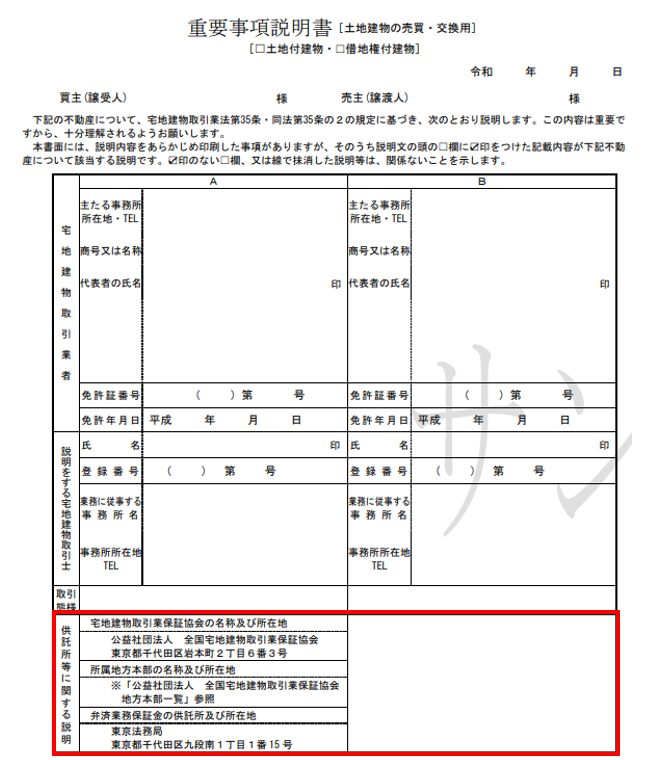

また不動産売買において業者が売主の場合、重要事項説明書にも「供託所等に関する説明」として記載、説明をしなければなりません。

(FRK 引用)

赤枠箇所が「供託所等に関する説明」として記載し、買主へ説明しなければなりません。

また、営業保証金も弁済業務保証金も、それぞれの細かい規定や手続きはあるのですが、また別の機会にお話し出来ればと思います。

#不動産調査

#宅建士

#契約書

#重要事項説明書

一覧に戻る