1.海外法人(オフショア法人)は税金がお得?

海外との取引が多い事業や、また必ずしも国内の事業所が必要でない場合、「いっそのこと海外法人を設立しようか?」と考えることもあるかと思います。

特に、ケイマン諸島、バハマ、香港、シンガポールあたりは税金が極めて低く、海外法人の設立を検討される方も少なくありません。

2.海外法人のメリット

・情報収集しやすく、人脈が広がる

海外で法人口座が開設でき、海外との取引がスムーズになる

海外で法人口座が開設できるので、海外との取引において信頼性が高まるのと同時に、早期による手数料や為替リスクの問題から解放されます。

・節税できる(税率が低い)

日本はアジア諸外国や中東と比べて税率が高いので、税率の低い国や規制の緩い国に法人を設立してみようか、と考えることもあるかと思います。日本は実効税率が23%~44%程度ありますが、海外の地域によっては外資誘致のため、ほとんど非課税または低税率です。

3.節税するなら、気を付けないといけないのはこの2つ

①タックスヘイブン対策税制

タックスヘイブン対策税制とは、簡単にいうと、

低税率国に設立したペーパーカンパニーや経済実態のない会社の所得は、日本の親会社(又は株主)の所得に合算される

という制度です

この税制が適用されると、低税率国に会社を設立しても、結局日本の所得として課税されるため、まったく節税にはなりません。

タックスヘイブン対策税制が適用されるかどうかは細かい要件がありますが、特に気を付けるのは、

◆税率が20%未満の国で

◆経済活動基準の4つのどれかを満たさない

と、海外法人の所得すべてが日本の親会社(又は株主)側に合算されてしまいます。

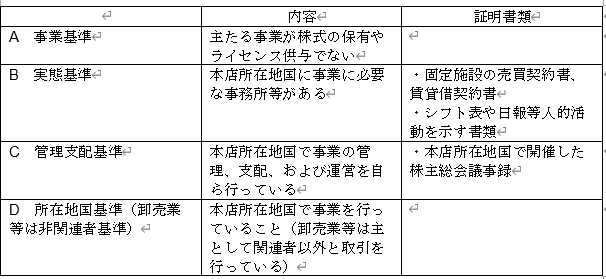

経済活動基準の4つは以下の表で、具体的の残しておく書類もあわせて解説します。

②日本でPE活動と認定されてしまうことも?

海外法人であっても、日本でPE(支店)をもつと、PEに帰属する所得は日本で課税されます。

いわゆる「PEなければ課税なし」という原則ですね。

PEとはpermanent establishmentのことで事業を行う一定の場所のことです。

PEに認定されるかどうかは、各国との租税条約の内容によって異なりますが、一般的には、①支店PE、②建設PE、③代理人PEの3種類があり、そこで事業を行い収益を生み出しているかが判断基準になります。

PEを持った場合、PEからでた所得を日本で申告する必要があるのですが、PEとの外国の本店との内部取引も計算して計算する必要があり、専門知識が必要です。

.jpg)