源泉徴収とは

源泉徴収を一言で言うと、法人(従業員を雇用して給与を支払う個人事業主も)が「従業員への給与」や「個人への一定の報酬」の支払時にあらかじめ所得税を差し引いて国に納める制度です。

本記事では、「個人への一定の報酬」とは具体的にどのようなものを指すのか、その内容を分かりやすく解説していきます。

法人が「従業員への給与」や「個人事業主への報酬」を支払う際のそもそもの源泉徴収の仕組みについては、前回の記事をご覧ください。

源泉徴収が必要な個人への報酬

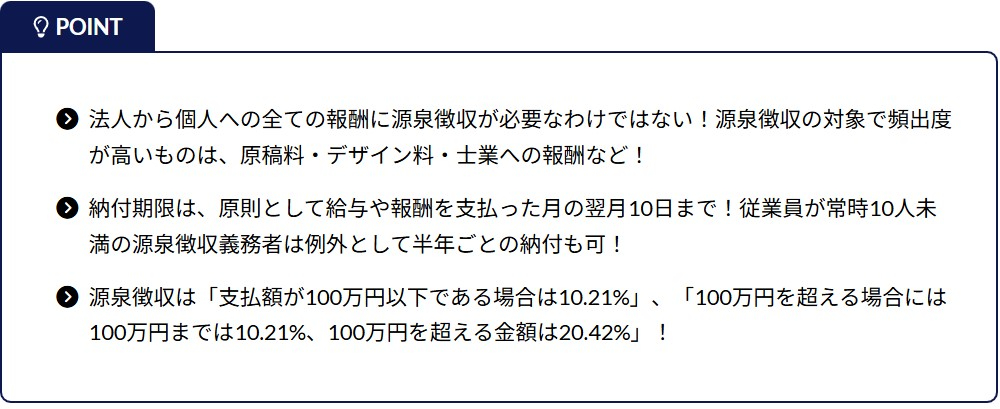

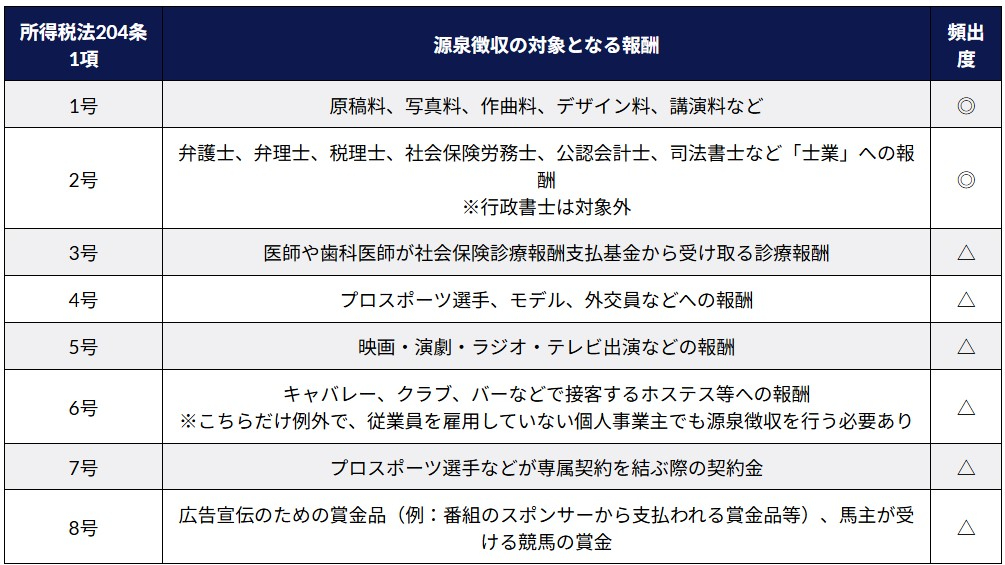

法人(従業員を雇用して給与を支払う個人事業主も)から個人への報酬で、下記の1号~8号に該当する場合には源泉徴収を行う必要があります。相手先が法人である場合は、基本的には源泉徴収は不要となります。

この中で実務上よく登場するのは1号と2号の報酬ですので、これらの報酬を支払う場合には注意が必要です。

納付期限

源泉徴収した所得税は、原則として給与や報酬を支払った月の翌月10日までに国に納める必要があります。

例外として、従業員が常時10人未満の源泉徴収義務者は、源泉徴収した所得税を半年分ごとにまとめて納めることができる特例があります。これを「納期の特例」といい、適用するためには事前に「納期の特例申請書」の提出が必要となります。これによって、1月分~6月分は7月10日まで、7月分~12月分は1月20日までの納付となります。

納期の特例が使えるのは、「給与・賞与」と「士業への報酬」のみとなり、その他の原稿料などの報酬は、原則通り報酬を支払った月の翌月10日が期限となります。

天引きする源泉徴収の計算方法

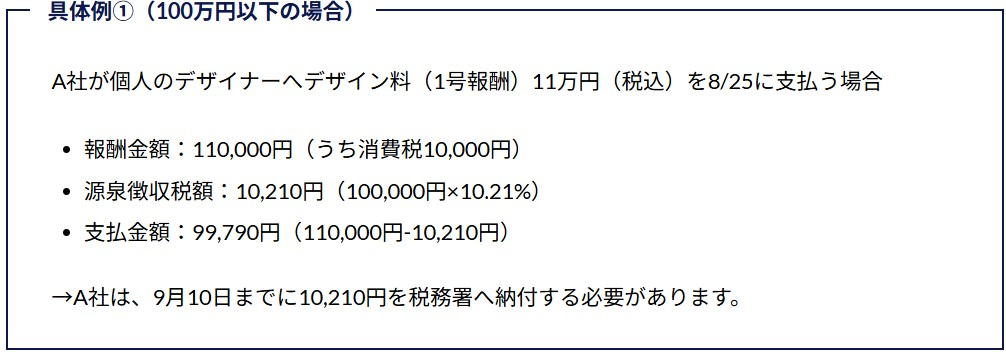

前回の記事で、「個人事業主へ報酬を支払う場合、支払額が100万円以下であれば10.21%を源泉徴収する必要があります。」と記載しましたが、今回はもう少し具体的に解説していきます。

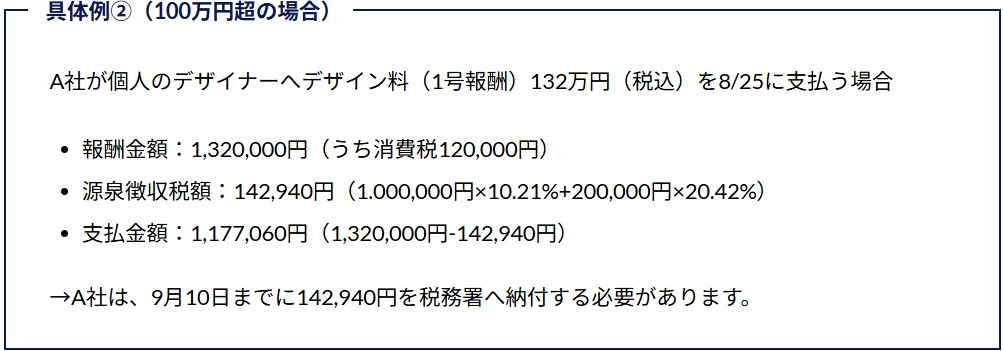

天引きする源泉徴収の金額は、「1回の支払額が100万円以下である場合は10.21%、100万円を超える場合には100万円までは10.21%、100万円を超える金額は20.42%」となります(一部例外がありますが、基本的にはこちらの計算方法でOKです)。

源泉徴収の計算は、原則として「消費税込」の金額ですが、報酬の額と消費税が請求書で明確に区分されている場合は、報酬の額のみを源泉徴収の対象として問題ありません。

最後に

源泉徴収は「支払う側の法人(従業員を雇用して給与を支払う個人事業主を含む)に義務がある」という点を正しく理解し、対象となる報酬や計算方法を的確に把握することが大切です。処理を失念したり誤った場合、法人側には不納付加算税や延滞税など、余分な税負担が発生する可能性があります。

一方で、報酬を受け取る個人にとっても、源泉徴収で差し引かれた金額を正しく把握し、確定申告に適切に反映させることが大切です。

※記事の内容は、投稿時点での税法その他の法令に基づき記載しています。法令または公的機関や専門家に相談の上、ご自身の判断の基でご利用下さい。