源泉徴収とは

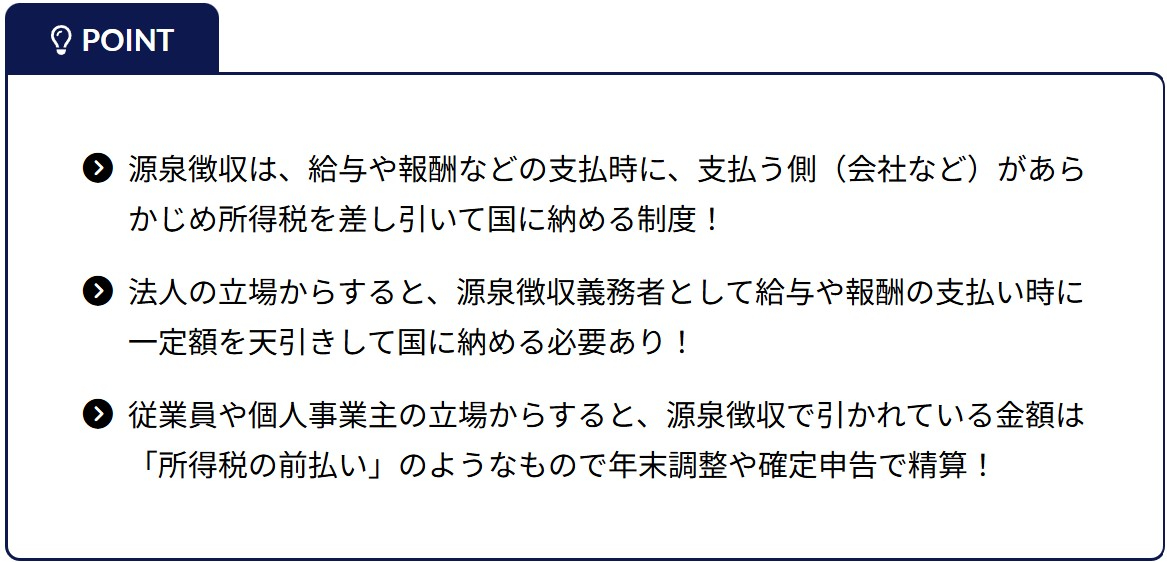

源泉徴収を一言で言うと、法人(従業員を雇用して給与を支払う個人事業主も)が「従業員への給与」や「個人への一定の報酬(※)」の支払時にあらかじめ所得税を差し引いて国に納める制度です。

本記事では、法人が「従業員への給与」や「個人事業主への報酬」を支払う際の源泉徴収の仕組みを解説します。

(※)個人への全ての報酬が源泉徴収の対象ではないため、一定の報酬と記載しています。詳細は下記の記事で解説しています。

法人の立場(従業員を雇用して給与を支払う個人事業主も含む)

法人(従業員を雇用して給与を支払う個人事業主も)は「源泉徴収義務者」として、「従業員への給与」や「個人事業主へ一定の報酬(※)」を支払うときに所得税を天引きし、国に納めなければなりません。支払う相手が法人であれば、基本的に源泉徴収は不要です。

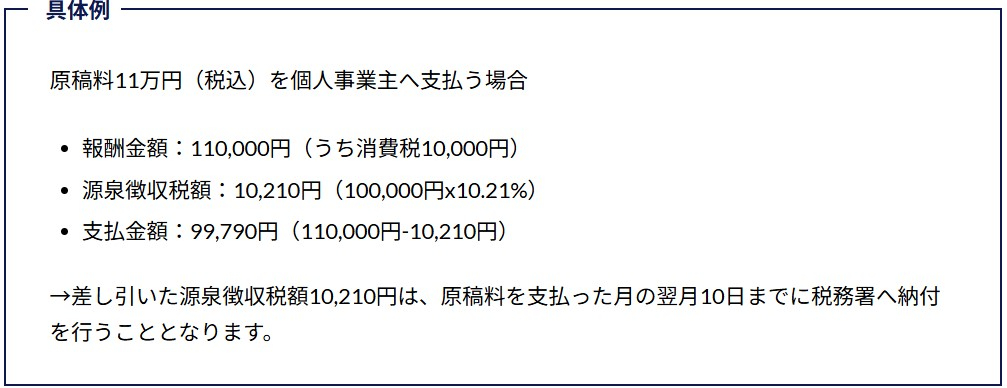

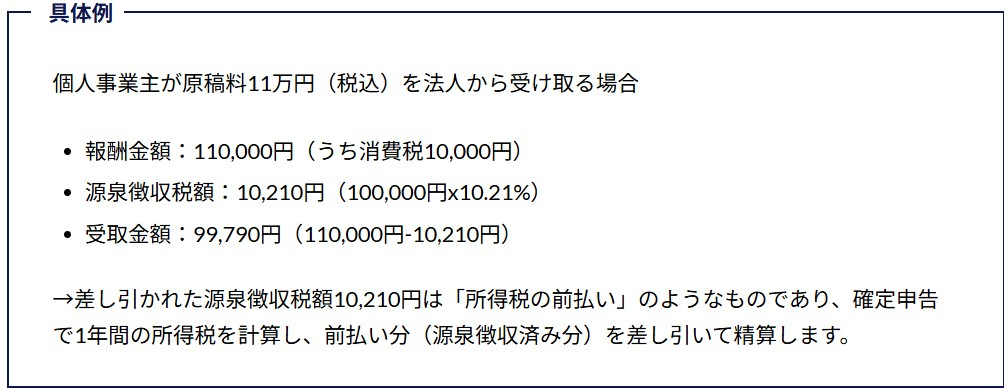

個人事業主へ報酬を支払う場合、支払額が100万円以下であれば10.21%を源泉徴収する必要があります。

給与を受け取る従業員・報酬を受け取る個人事業主の立場

【給与を受け取る従業員の場合】

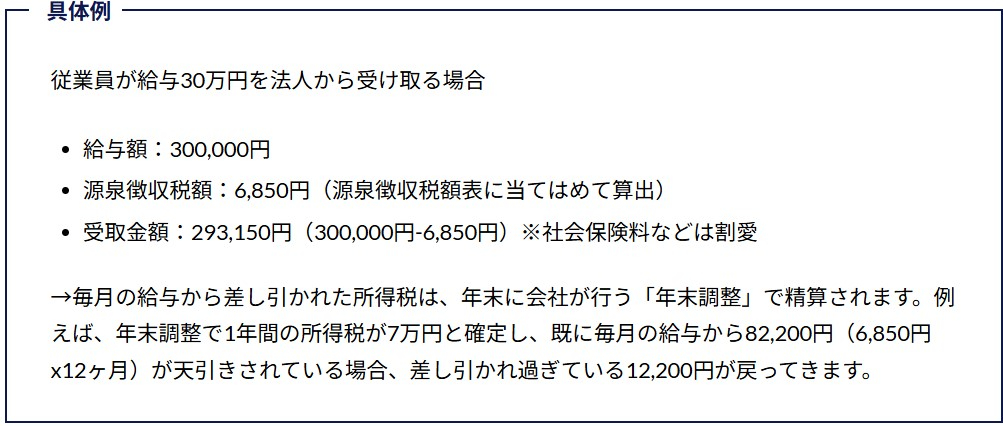

従業員は毎月の給与から所得税を差し引かれた金額を受け取り、年末に会社が「年末調整」を行うことで1年間の所得税額と天引き済みの税額を精算します。

【報酬を受け取る個人事業主の場合】

個人事業主が法人から報酬を受け取る場合、報酬の支払時に10.21%が源泉徴収されます。

ワンポイントアドバイス!

源泉徴収の義務は支払者側(法人など)であり、請求書を発行する側ではありません。そのため、個人事業主が発行する請求書に源泉徴収税額が記載されていない場合でも、法人側で源泉徴収税額を計算し、請求金額から差し引いて支払うケースがあります。このため、請求金額と実際の入金額が一致しないことがありますので、必ず確認するようにしましょう。

最後に

源泉徴収は、法人(従業員を雇用して給与を支払う個人事業主も)にとっては源泉徴収義務者として税金を国へ納める義務があり、個人にとっては税金をあらかじめ支払う前払いのようなイメージです。少し複雑に感じるかもしれませんが、仕組みを知っておくと給与明細や確定申告の理解がぐっと深まります。

※記事の内容は、投稿時点での税法その他の法令に基づき記載しています。法令または公的機関や専門家に相談の上、ご自身の判断の基でご利用下さい。