今回は個人事業主のための節税方法について

詳しく解説していきます。

個人事業主の節税対策

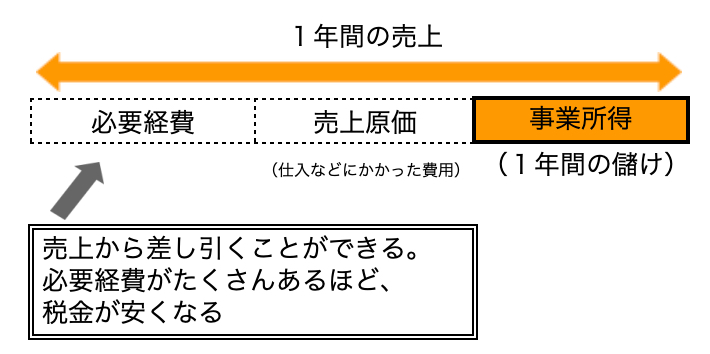

事業に関わるものはすべて必要経費になります。

そして、所得税や住民税の税額は、所得の額によって決まります。

つまり、必要経費を多く計上し所得の額を減らすことが

税額を減らすことにつながりますので、

事業に関わるものはもれなく必要経費として計上しましょう。

必要経費とは、収入を得るために必要となるお金のことです。大きなものとしては、仕入や人件費などがありますが、仕事で使う文房具や取引先との飲食代、交通費なども必要経費として計上することができます。

必要経費がたくさん計上すれば、

その分税金を少なくすることができますので、

面倒がらずに帳簿づけを行いましょう。

帳簿をつける際には「どの勘定科目に仕訳をすればいいだろう」

と迷うこともあると思いますが、

勘定科目に関しては、基本的な知識は必要ですが、

選択する細かい区分は自分で決めても構いません。

たとえば、コピー用紙などを「消耗品費」として計上しても

「事務用品費」として計上しても、税額に影響することはありませんし、

その点を税務署に指摘されることもありません。

ただし、帳簿をつける際には「○○は消耗品費に仕訳する」

「○○は事務用品費に仕訳する」とルールを決めておくことが大切です。

何にどれだけ使ったのかが分からないと、

帳簿が不正確なものになってしまいますし、

後から見て経費削減について検討することもできなくなります。

光熱費・家賃は按分で経費に

自宅兼事務所というケースも多いと思いますが、

その場合には、家賃や水道光熱費を実際に仕事で使っている面積や時間で按分して、事業の経費とすることができます。

また、礼金や仲介手数料、共益費も経費とすることができますが、

敷金は経費とすることができません。

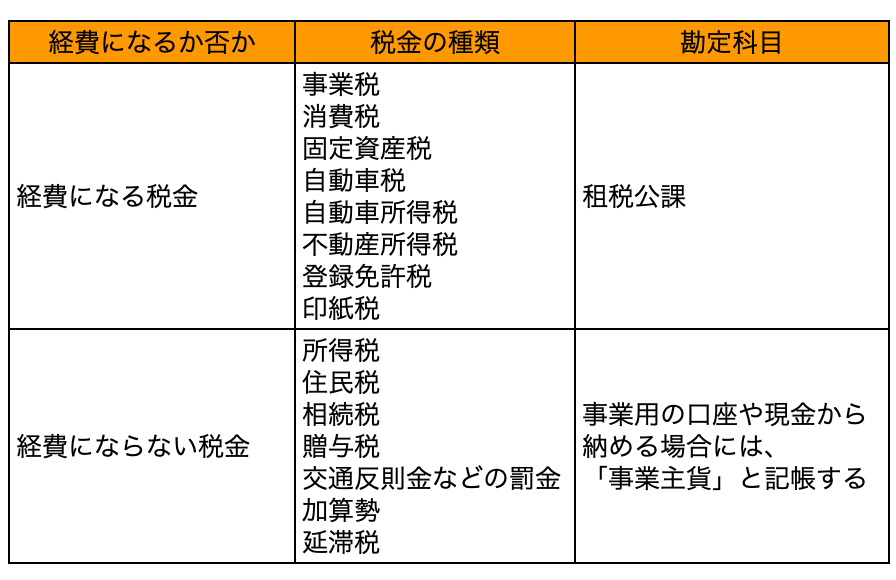

消費税や固定資産税は経費になる

個人事業主が納めるべき主な税金は、

所得税・事業税・住民税・消費税の4つですが、

その他にも事業内容によって、

固定資産税や自動車税、印紙税などがかかることもあります。

これらの税金のうち、

事業にかかわるものは必要経費とすることができます。

固定資産税など個人と事業にかかわっている税金の場合には、

家賃や光熱費と同じように按分して事業用の割合を

必要経費にすることができます。

税金を必要経費と手計上する場合には、「租税公課」という勘定科目

を使います。

※ただし、所得税や住民税、相続税などは、

個人に対する税金なので、経費とすることはできません。

少額減価償却資産の特例の活用

パソコンやプリンターなど、単価が10万円以上するものは、

長期間利用できる「固定資産」とみなされて、

減価償却という方法で数年に分割して必要経費にしていくことになります。

しかし、支払いは1度に済ませた場合でも、

その金額をその年中に必要経費とすることはできません。

※ただし、青色申告で確定申告をすれば30万円未満の固定資産についても

一度に必要経費とする優遇措置を受けることができます。

生命保険・介護医療保険・個人年金に加入する

生命保険や介護医療保険、個人年金などに加入すると、

一定額を所得から控除することができます。

小規模企業共済への加入

小規模企業の経営者や役員の方が、

廃業や退職時の生活資金などのために積み立てる小規模企業共済制度。

掛金が全額所得控除できるなどの税制メリットに加え、

事業資金の借入れもできる、

おトクで安心な小規模企業の経営者のための「退職金制度」です。

小規模企業共済に加入して支払った掛金月額は、

1,000円から70,000円までの範囲内ですが、

その全額を控除することができます。

最高で月70,000円ということは、

70,000円×12カ月=84万円もの控除を受けることができます。

経営セーフティ共済への加入

自身の会社経営が健全でも、

取引先の倒産という事態はいつ起こるかわかりません。

経営セーフティ共済は、

そのような不測の事態に直面された中小企業の方々が、

必要となる事業資金を速やかに借入れできる共済制度です。

経営セーフティ共済に加入すると、

掛金は損金(法人の場合)に算入できるという税制優遇制度です。

掛金月額は5,000円~20万円まで自由に選ぶことができて、

途中で増額・減額できます。

経営セーフティ共済は、取引先事業者が倒産した際に

中小企業や個人事業主が連鎖倒産したり

経営難に陥ったりすることを防ぐための共済制度です。

実際に取引先事業者が倒産した際には、

無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れることができます。

ideco(イデコ)への加入

イデコ(個人型確定拠出年金)とは、

簡単に言うと自分のための年金を自分で積み立てる制度です。

掛金を払いながら預金や投資信託などで運用し、

その運用益が非課税になるばかりでなく、

掛金が全額まるごと所得控除の対象となります。

積立時の掛金については、毎年所得税と住民税が軽減され、

利益が出てもその利益に税金はかかりません。

また、受取時にも一定額まで無税となる大変メリットのある制度です。

まとめ

上記のような対策をしっかりすることで、手元に残るお金を増やすことは可能です。正しい知識を得て、適切な節税を行なっていきましょう。