個人事業主として引き続き営業していくのか

それとも法人化していくべきなのかを考えるとき以下の懸念点が上がります。

・どちらが税金面でお得か

・どちらが仕事を取りやりやすいのか

・経理・事務作業がどう変わるのか

・法人化して消費税の免税期間をフル活用する

などです。その他にも、「利益(所得)が500万を超えだしたら法人化を考える」といった目安も良く聞かれます。

ただ、こういった話はよく聞くのですが盲点となりがちなのが、

社会保険料の負担です。個人事業主時代の所得と同じだけ給料を貰おう

とすると、社会保険料の負担額は跳ね上がります。ただし、給料の額を適切に設定すれば、個人事業主時代より保険料と年金の負担を少なくすることも可能です。

今回は実際にシュミレーションしていきながら見ていきましょう。

目次

社会保険料の負担は重い

国保・健康保険・厚生年金それぞれの違い

健康保険の違い

年金の違い

負担の違い

違いまとめ

給料の設定次第で、税金・保険料・年金の負担をコントロールできる

所得(利益)500万円の場合で比較

月の給料ベースで考えてみる

まとめ

社会保険料の負担は重い

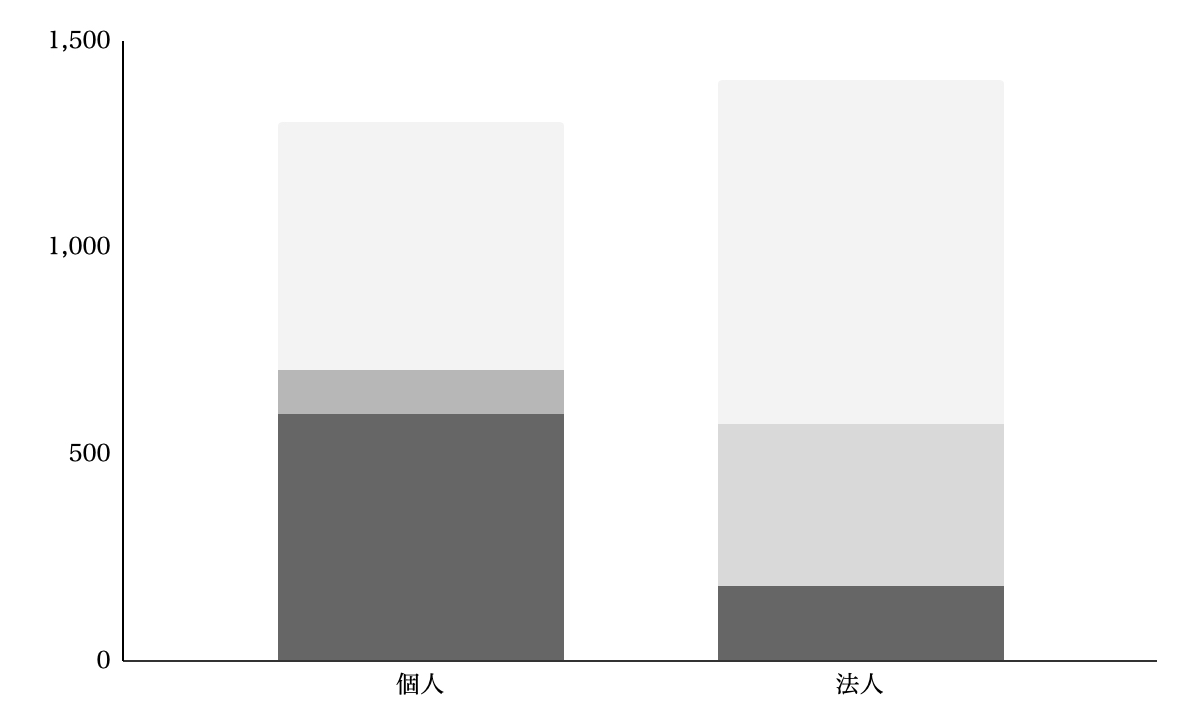

法人成りすると、多くの場合税金は安くなりますが、社会保険料の負担も合計すると、出ていくお金が増えてしまうことも多いです。例えば、個人事業主の利益が500万円だった場合の税金と、法人成りして年収500万円に設定した場合の税金を比較すると、

法人にしたほうが、個人のままよりも24万円ほど税額が安くなります。

法人にすると、赤字でも7万円の均等割がかかりますが、

給与所得控除(給与から引けるみなし経費)という制度があるため、

個人の税金負担は一気に減るのです。

ただし、これは税金のみを考えた場合です。

社会保険料の負担も込みで考えると、

55万円ほど法人のほうが負担が増えてしまいます。これは税額が24万円安くなっても、保険料・年金が79万円ほど増えるからです。それだけ社会保険料の負担は重くのしかかってきます。

国保・健康保険・厚生年金それぞれの違い

健康保険の違い

フリーランスは国民健康保険。法人であれば健康保険です。

字は似ていますが、これら2つは全く異なります。

また所得と給与も同じようで大きく違います。

フリーランスの所得は、

売上ー経費

で計算されその金額によって保険料が決まります。

フリーランスは自分に給料を払うことができません。税金や保険料は所得=儲けによって決まりますので国保を安くするには、「儲けない」という方法しかありません。

その点、

法人の場合は給与の金額によって保険料が決まります。

会社から給料を貰うので

会社の利益=儲けと、自分の給与は別

で考えることになります。

年金の違い

フリーランスは国民年金、法人になると厚生年金に加入することになります。

国民年金は毎月16,340円。年間にすると196,080円です。

これは、所得がいくらであっても変わりません。

一方、厚生年金は健康保険と同じく給与の額によって金額が変わります。

負担の違い

フリーランスの場合、保険料と年金は全て個人で支払うことになります。

法人の場合、個人と法人で折半で負担します。

個人で払った分は所得控除になり、法人で払った分は会社の経費になります。

ただし、折半とはいえ自分の会社なので全部自分が払っているのと同じと考えることもできます。

違いまとめ

・フリーランス→所得(利益)が増えるほど保険料が上がるが年金は一定

・法人→利益が増えても給料の額で保険料と年金を安くできる

法人の場合、給与の額の28%くらいが保険料と年金の負担額になります。

給料の設定次第で税金・保険料・年金の負担をコントロールできる

所得(利益)500万円の場合で比較

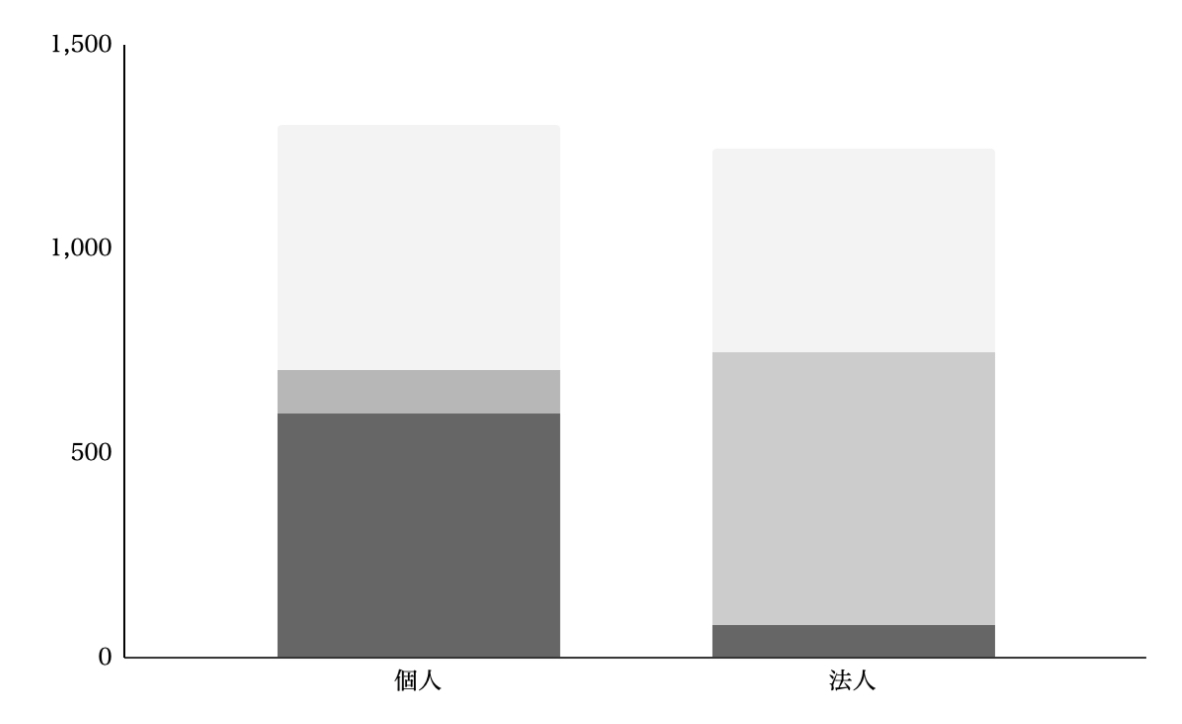

フリーランス時代の利益(所得)が500万円の場合で考えてみましょう。

先程の例では、税金が減っても保険料が倍以上になることで55万円ほど法人のほうが負担増でした。

ただし、これはフリーランス時代の利益(500万円)と同じだけ給与を貰う(月の給料41~42万円)場合です。つまり、法人側の利益は0にするやり方です。給料の額を300万円(月25万円)まで抑えたとすると、まだ法人のほうが、10万円ほどトータル負担額が多いですが、差額は一気に減りました。これは社会保険料の負担が、138万円から83万円まで減っているためです。

また、給与を180万円(月15万円)まで抑えることができれば、

トータル負担額は逆転し、法人のほうが5万円ほど少なくなります。

給料を減らした分、利益が増えますから法人税などは多く払うことになりますがそれ以上に社会保険料の負担減が大きいのです。

月の給料ベースで考えてみる

しかし、月15万円の給料で生活するのは現実的ではありません。

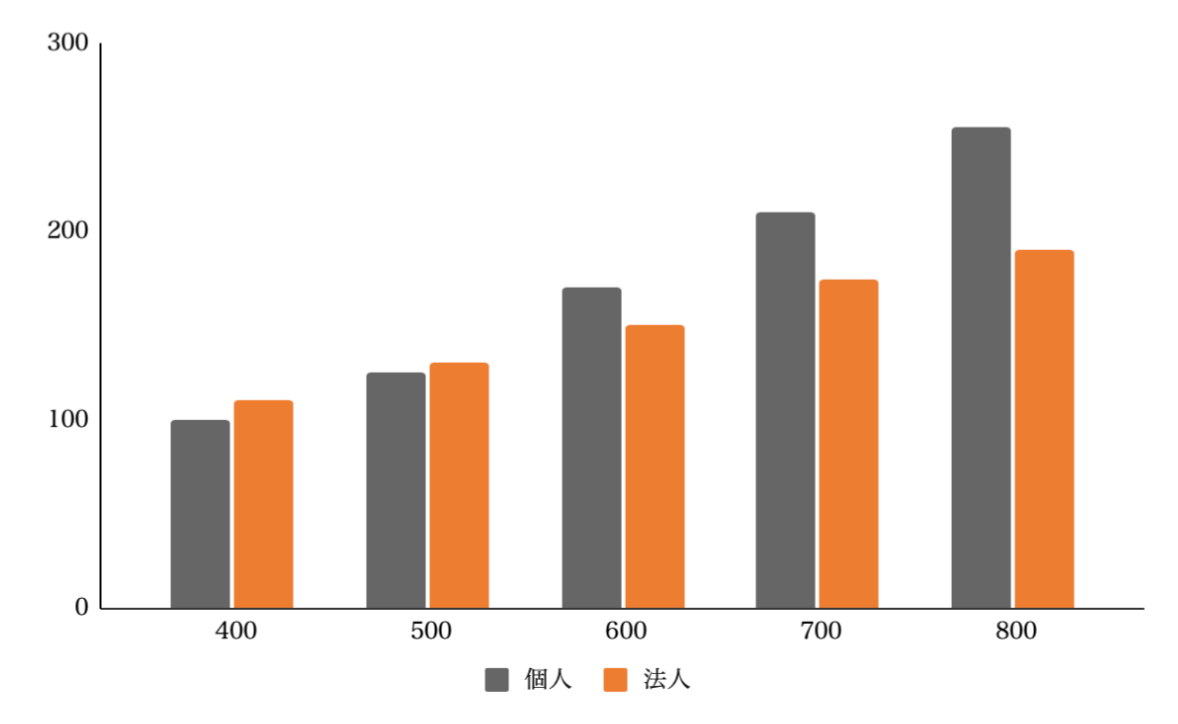

そこで、次は「月の給料30万円」の場合で考えてみます。

税金・年金・保険料の合計額を、

フリーランスの場合と法人とで比較してみましょう。

利益が500万円までは、明らかに個人のほうが負担が少ないですが、

600万円になると大体同じになり、700万円を超えると明らかに法人のほうが有利です。

「年収360万円は少ない、、」「そんなに会社に利益出しても、、」

と思うかもしれません。

しかし、法人ならではの節税策を使ったり、扶養の範囲内で配偶者に給与を払ったりすることで実質的な収入をもっと増やすこともできます。なので個人の収入、法人に残すお金、税金や保険料の負担、必要な生活費のトータルで考える必要があります。

「法人税を払うぐらいなら」という理由で、赤字にしてまで自分に給料を払う会社をよく見ます。確かに払う法人税は減りますが、個人の税金や社会保険料とのトータルで考えると、かえって損している場合も多いです。

※会社に残しておくことで、資金繰りの不安が少なくなりますし、将来の退職金の原資にする(退職金は税制上優遇されています)という考え方もあります。

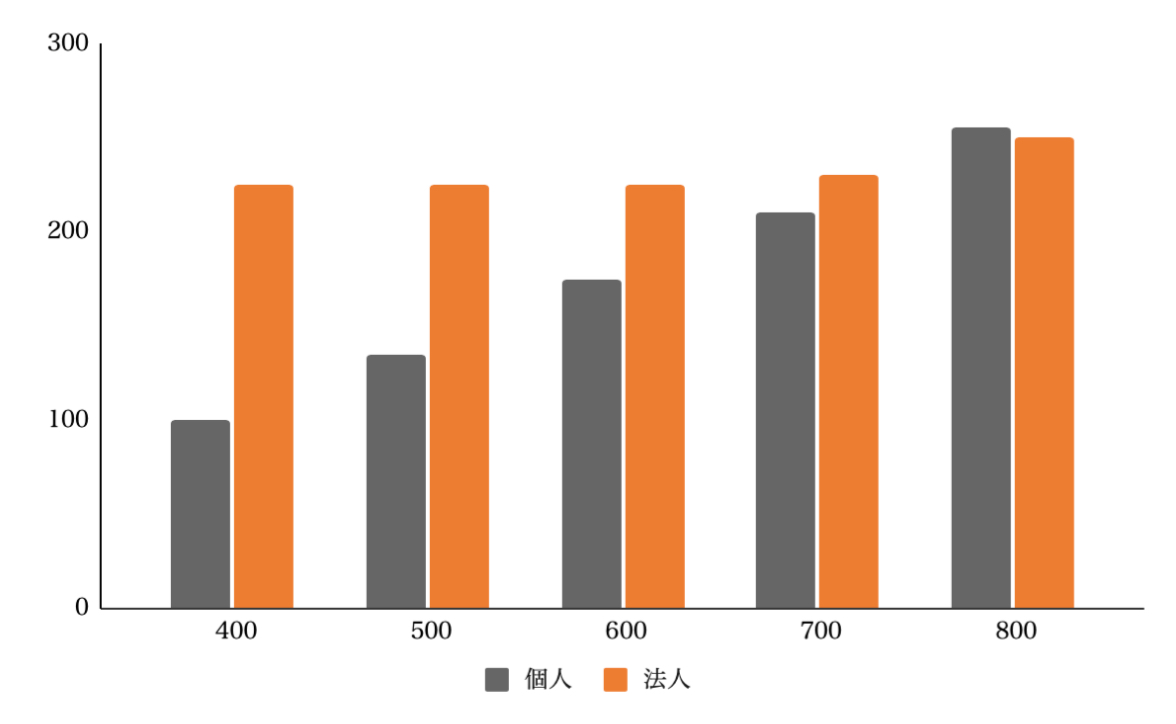

次に、月20万円の場合を見てみましょう

30万円の時より、損益分岐ラインが下がっていることがわかります。

30万円の時は、利益600万円で同じだったのに対し

今回は500万円でほとんど同じ、600万円になると明らかに法人が有利です。

次は、月50万円の場合です。

700~800万円で同じになります。

まとめ

法人成りや会社設立時に大切なのは、信頼面はもちろん、税金・保険料・会社に残るお金・個人に移すお金のトータルで給与の額を設定することです。上記のように、給与の設定一つで負担額が大きく変わってきてしまいます。また、法人税を支払いたくない場合は全て所得にします。

ただ、所得税が多くなりますがその時は、出来るだけ多くの人に所得を分散すれば、所得税、住民税が減ります。例えば、法人で500万円の利益があった場合、役員報酬を奥さんと2人にすれば、250万円と250万円になります。

500万円の所得税より、250万円の所得税の方が低い

のは課税所得の日本では理解できると思います。こうした小さね積み重ねにより、結果てして、将来の手取り額が増えるでしょう。