はじめに:なぜ「堅実なつもり」の家庭が赤字になったのか

「年収800万円あれば、4000万円の家くらい買えるだろう」

そう考える方は少なくありません。実際、銀行の住宅ローン審査でも十分に通る水準ですし、周囲にも同程度の価格帯で家を購入している人は多いはずです。

ところが、30年後に家計が赤字になっていた——。

そんな現実を迎えるケースが、決して珍しくないのです。

本記事では、ファイナンシャルプランナー(FP)の立場から、以下の点を具体的に解説します。

モデル家庭の前提とライフプラン

住宅購入から30年後までの家計の推移

赤字に陥った「3つの原因」

今からでもできる改善策

同じ失敗を防ぐための「購入前シミュレーション」

モデル家庭の設定

まず、今回のケースを想定する前提条件を明確にします。

一見すると、非常に堅実な家庭です。年収800万円で4000万円の物件購入は、年収の5倍。無理のない範囲といえるでしょう。

それでも、30年後(2055年)に家計が赤字に転じてしまったのです。

住宅購入直後の家計収支

住宅購入直後(2025年)の年間家計収支を見てみましょう。

可処分所得(手取り)はおおよそ620万円ほど。つまり、年間40~50万円の赤字ペースです。

当初はボーナスで補填しつつ、「なんとかなる」と考えていましたが、子どもの成長とともに支出が増えていきます。

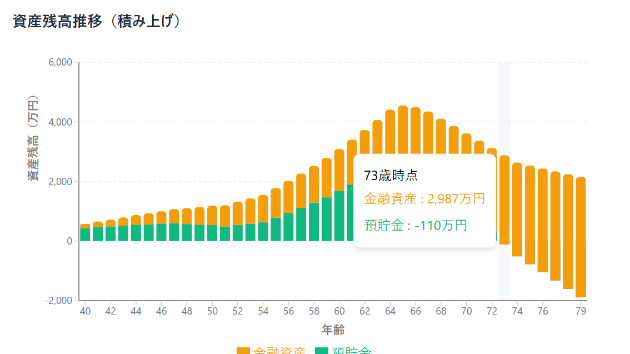

30年間の家計推移

第1期:購入〜10年目(35〜45歳)

教育費:小学校入学、塾・習い事が始まる

車の買い替え

住宅ローン減税あり(13年間)

👉 支出が増えるが、妻もパート継続。なんとか収支トントン。

第2期:10〜20年目(45〜55歳)

子どもが高校・大学へ進学

教育費がピーク(月10〜15万円)

妻の就労時間減少(介護・体調理由など)

👉 年間で100万円超の赤字。貯蓄を取り崩して対応。

第3期:20〜30年目(55〜65歳)

子ども独立

夫の年収ピークアウト(昇給停止・退職準備)

屋根や外壁などの大規模修繕費(300万円程度)

車2台目買い替え

老後資金の取り崩し開始

👉 住宅ローン残債はあと5年。

しかし、修繕費・医療費・生活費の増加で、預貯金がほぼゼロに。

退職後(30年後)に発覚した「赤字の実態」

退職後、年金収入は夫婦合わせて月22万円前後。

一方で、住宅ローンの残債約500万円と、固定資産税、維持費が残っていました。

家を売ろうにも、築30年の郊外物件は売却価格1,000万円未満

修繕費やリフォームで現金も不足

結果として、資産より負債が多く実質的に赤字(純資産マイナス)

「持ち家は資産」と信じていた家庭が、老後にマイナス資産を抱える結果となってしまったのです。

なぜ赤字になったのか?──3つの原因

FPの視点から見て、この家庭が赤字に陥った理由は大きく3つに整理できます。

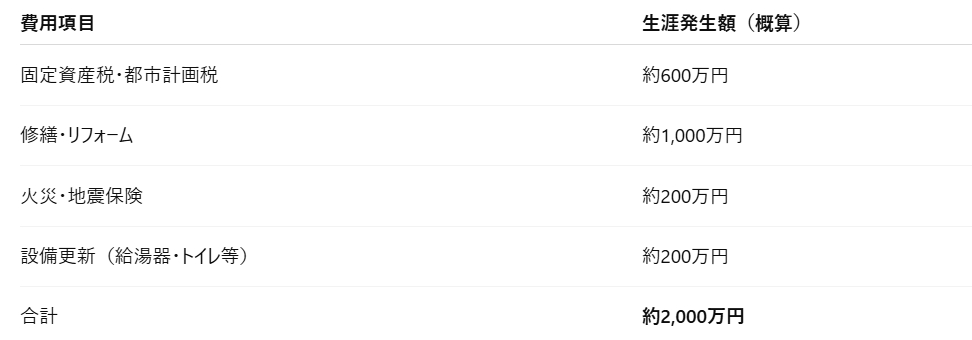

原因①:住宅費を「購入価格」だけで考えた

住宅購入時、多くの方が「毎月のローン返済額」だけを基準に考えます。

しかし実際には、以下のような維持費が生涯にわたって発生します。

つまり、「4000万円の家」を買うというのは、実質6000万円以上の負担を意味します。

原因②:教育費と老後資金のバランス崩壊

教育費が膨らむ時期(高校〜大学)は、夫婦の年収ピークと重なります。

しかし、実際には「税金・社会保険料の増加」と「住宅維持費」で手取りが伸びず、貯蓄ができない家庭が多いです。

結果、老後資金の準備が遅れ、退職金とわずかな預金しか残らない。

「教育第一」で走り抜けた家庭が、老後のキャッシュフローで苦しむ典型例です。

原因③:資産価値の目減りを想定していなかった

新築一戸建ては、購入直後から資産価値が下落します。

特に郊外の物件は30年後には土地価格のみが評価対象となり、建物価値はほぼゼロ。

「子どもが独立したら売ってマンションに住み替える」という計画が、

思ったほど売れず、住み替え資金が出ない結果となったのです。

FPが提案する改善策

では、このような事態を防ぐ・立て直すにはどうすればよいのでしょうか。

ここでは「今からでもできる改善策」と「購入前に考えるべき対策」を分けて解説します。

① 今からでもできる改善策

(1)ローン返済計画の見直し

変動金利であれば、固定金利への切り替えを検討します。

金利上昇リスクを抑えることで将来の支出安定につながります。

また、繰上返済を行う場合は、教育費が落ち着いた50代前半が効果的です。

ただし、老後資金を削ってまで繰上返済するのは禁物。

(2)家計の「見える化」と固定費削減

赤字家庭の多くは、支出全体を正確に把握していません。

家計簿アプリなどで月ごとの支出を把握し、以下のような見直しを行いましょう。

・通信費の格安プラン化

・保険の過剰保障見直し(医療・生命保険)

・サブスク整理

・住宅ローン控除やふるさと納税の活用

・年間30〜50万円の改善も十分可能です。

(3)資産運用の開始

現預金だけではインフレに負けます。

つみたてNISA・iDeCoなどの制度を活用し、

「長期・分散・積立」の資産形成を20〜30年単位で行うことが重要です。

② 購入前に考えるべき対策

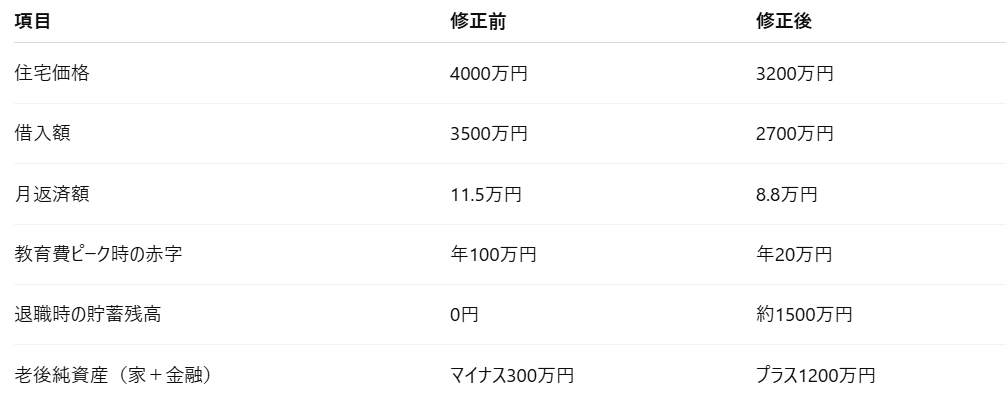

(1)「住宅価格=年収の5倍」は本当に安全か

近年の税・教育費・インフレ状況を踏まえると、

実際の安全ラインは「年収の4倍以下」が理想です。

年収800万円なら、3,200万円前後の住宅が“無理のない水準”。

頭金やリフォーム費を含めて総支出を管理しましょう。

(2)維持費と老後の見通しを織り込む

購入前に、30年後の修繕・リフォーム費用を見積もっておくこと。

また、老後の生活費・年金収入を試算し、「ローン完済時点で貯蓄がいくら残るか」を必ず確認しましょう。

(3)立地と資産価値の視点を持つ

“資産になる家”とは、「住みやすい家」ではなく「売れる家」。

将来の市場価値を考えると、

駅徒歩圏内

都市部近郊

再開発・人口流入エリア

を優先した方が結果的に損をしにくいです。

ケーススタディ:FPが再設計したプラン

同じ家庭が「購入前に相談していた」場合の改善シミュレーションを示します。

FPが伝えたい3つの教訓

「買える」と「持てる」は違う。

ローン審査に通っても、維持できるかは別問題。

住宅は“ライフプランの一部”である。

教育・老後・働き方を含めてシミュレーションすることが重要。

30年後を見据えた「出口戦略」を持つ。

売却・住み替え・リフォームなど、資産の終着点を考える。

まとめ:赤字の原因は「買いすぎ」ではなく「見通しの甘さ」

今回のケースは、贅沢をしたわけでも、浪費を重ねたわけでもありません。

ただ、「家を買う=ゴール」と考え、

その後の30年を見通さなかったことが最大の原因です。

住宅購入は、人生最大の支出でありながら、人生全体の計画の起点でもあります。「買う前にFPに相談する」だけで、将来の家計赤字を防げる可能性は高まります。

🔹FPからのアドバイス

もし今、家を購入したばかりの方も、これから検討している方も、

次の3つをぜひ確認してみてください。

・家を含めた「総資産」を見える化する

・教育・老後費用のシミュレーションを行う

・将来のリフォーム・売却計画を立てておく

住宅購入は「夢」ではなく「戦略」です。

堅実な家計を守るために、数字と冷静に向き合いましょう。