【実録】40代シングルマザーの老後不安を解決した3ヶ月間の記録

2023年11月の深夜。佐藤さん(仮名・43歳)は、娘が寝静まった後、スマホで老後資金の記事を読みながら、不安で眠れない夜を過ごしていました。

「このままでは老後破産してしまう...」

シングルマザーとして10年。正社員として年収400万円を維持しながら、一人で娘(中学2年生)を育ててきた佐藤さん。しかし、老後のことを考えると、毎晩のように不安が押し寄せてくるのでした。

現状把握:家計の実態

佐藤さんの家計状況(相談前):

- 手取り収入:月約28万円(年収400万円)

- 副業収入:月3~5万円(在宅でのライティング業務)

- 主な支出:

- 住居費:8万円(賃貸)

- 食費:5万円

- 教育費:3万円

- 保険料:2.1万円(生命保険1.5万円、医療保険0.6万円)

- 通信費:1.5万円

- 光熱費:1.2万円

- その他:7万円

毎月の貯蓄:2~3万円

「娘の大学費用で精一杯。老後資金なんてとても...」

そんな状況の中、友人の紹介でココナラの家計相談。

初回相談:現実と向き合う

「正直に言うと、老後のことを考えると夜も眠れません。でも、どこから手をつけていいのかわからなくて...」

佐藤さんの第一声でした。

私(FP)の最初の印象:

真面目で責任感が強い方だからこそ、一人で抱え込んでしまっている状況。まずは具体的な数字を出して、現実的な希望を見つけることから始めよう。

3つの改善ポイントの発見

1. 保険の見直し:「本当に必要な保障」を見極める

現在の保険契約:

- 生命保険:月額15,000円(保険金額3,000万円)

- 医療保険:月額6,000円(入院日額10,000円)

「娘のために手厚い保障を」と思って加入した保険でしたが、実際に必要な保障額を計算してみると...

必要保障額の計算:

- 娘の大学卒業まで:約1,200万円

- 遺族年金:約600万円

- 実際に必要な保障:約600万円

見直し後の保険:

- 収入保障保険:月額8,000円(年金形式で受け取り)

- 医療保険:月額5,000円(必要最小限の保障)

削減効果:月額8,000円(年間9.6万円)

2. iDeCoによる節税効果:「税金を味方にする」

iDeCoの提案:

- 月額拠出:12,000円

- 年間拠出:144,000円

- 所得税率:10%、住民税率:10%

- 年間節税効果:約29,000円

「税金が戻ってくるなんて知りませんでした。これなら実質的な負担は少ないですね」といっていただけました。

60歳までの運用期間:17年間

想定運用利回り:年3%

60歳時の想定資産:約350万円

3. 副業収入の戦略的活用:「収入の柱を太くする」

現在の副業:在宅ライティング(月3~5万円)

改善提案:

- 副業収入の50%を老後資金として自動積立

- 残り50%を教育資金と緊急予備資金に配分

- スキルアップ投資で副業収入の拡大を目指す

具体的な配分:

- 老後資金:月15,000円~25,000円

- 教育資金:月10,000円~15,000円

- 緊急予備資金:月5,000円~10,000円

やったことリスト

1ヶ月目:基盤作り

11月の取り組み:

- 保険会社への解約・新規加入手続き

- iDeCoの口座開設申し込み

- 家計簿アプリの導入

「手続きは思ったより簡単でした。でも、本当に効果があるのか不安で...」

1ヶ月後の変化:

- 保険料削減:月額8,000円

- 固定費見直し:通信費・光熱費で月額3,000円削減

- 副業収入:月5万円を達成

2ヶ月目:つみたてNISAの開始

12月の取り組み:

- iDeCo拠出開始

- つみたてNISAで月額20,000円の投資信託積立開始

- 副業のスキルアップ講座受講

「投資は怖いイメージがありましたが、長期積立なら安心できそうです」

2ヶ月後の変化:

- 月の積立総額:32,000円(iDeCo 12,000円 + つみたてNISA 20,000円)

- 副業収入安定:月5万円を継続

3ヶ月目:習慣化と将来設計

1月の取り組み:

- 家計管理の完全習慣化

- 年間ライフプランの作成

- 娘との将来についての話し合い

「数字で見ると、老後への道筋が見えてきました。不安から希望に変わった気がします」というお言葉をいただけました。

3ヶ月後の劇的な変化

数値的な改善

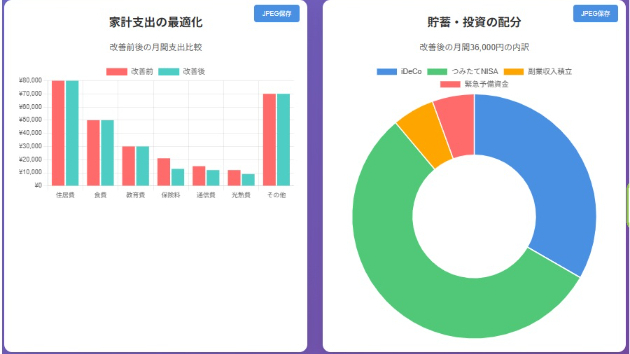

月間の改善効果:

- 保険見直し:+8,000円

- 固定費削減:+3,000円

- 副業収入活用:+25,000円

- 合計:+36,000円の積立が可能に

年間の改善効果:

- 積立増加:432,000円

- 税負担軽減:29,000円

- 合計:461,000円の改善

心理的な変化

相談前の佐藤さん:

- 「老後が不安で眠れない」

- 「どうしていいかわからない」

- 「一人で抱え込んでいる」

3ヶ月後の佐藤さん:

- 「具体的な目標ができて前向きになった」

- 「毎月の積立が楽しみになった」

- 「娘にも将来の話ができるようになった」

60歳時点での資産予測

改善後の資産形成計画:

- iDeCo:約350万円

- つみたてNISA:約550万円

- 預貯金:約200万円

- 合計:約1,100万円

公的年金との合計:約2,100万円

「老後破産の不安が、現実的な希望に変わりました」

継続的なサポートの重要性

3ヶ月後のフォローアップ

新たな課題:

- 娘の高校進学に伴う教育費増加

- 副業収入の更なる拡大

- 住宅購入の検討

継続サポートの内容:

- 月1回の家計チェック

- 年2回のライフプラン見直し

- 制度変更時の情報提供

佐藤さんからのメッセージ

「一人で悩んでいた時間がもったいなかったです。専門家に相談することで、こんなに具体的な解決策があるなんて思いませんでした。今では娘にも『お母さん、老後も大丈夫だよ』と言えます。同じように悩んでいるシングルマザーの方にも、勇気を出して相談してほしいです。」*

佐藤さんの変化は、単なる数字の改善以上の意味がありました。

得られたもの:

- 具体的な老後資金計画

- 月額36,000円の積立能力

- 将来への希望と安心感

- 娘との前向きな将来設計

これからの目標:

- 副業収入の月10万円達成

- 娘の大学費用の完全準備

- 住宅購入の検討

「老後不安」から「将来への希望」へ。

一人で抱え込まず、専門家と一緒に考えることで、必ず道は開けます。

---

※この記事は実際の相談事例を基に作成していますが、プライバシー保護のため、一部内容を変更しています。

同じような悩みを抱えている方へ:

一人で悩まず、まずは専門家に相談してみませんか?具体的な数字と計画があれば、不安は必ず希望に変わります。

ココナラでのお試しライフプラン作成はこちらから