マンションとお金の専門家、ファイナンシャルプランナーのひろせです。

マイホームを探し始めると、まず最初に知りたいのが「住宅ローンの借入限度額」ですよね。

「6,500万円までお貸しできます!」

事前審査の内諾がおりると、「よし!この予算内で物件探しをすれば良いんだな!」ってワクワクしますよね。でも、マンション購入予算について多くのご相談を受けてきた経験から、どうしてもお伝えしたいことがあるんです。

それは、「借入可能額」と「無理なく返済できる金額」には大きなギャップがあるということなんです。

✅「借入可能額 ≠ 返済できる額??」

「銀行がOKって言ったんだから返せるはず」

そう信じて借入可能額いっぱいの住宅ローンを組むと、「家族の理想」を叶えられなくなるかもしれません。

なぜなら、銀行が住宅ローンの審査をする時、家族の理想や思いはまったく加味しないからです。

・お子さんの習い事や教育費は惜しみたくない

・2年に一度は家族でハワイ旅行を楽しみたい

・週末は家族で美味しいご飯を食べに行きたい

銀行にとっては、あなたが旅行を諦めても、お子さんの教育環境を妥協しても、ローンの返済さえ止まらなければ「審査はOK」なんです。

でも、私たちが家を買う本当の目的は、返済を完遂することではなく、その家で家族と幸せに暮らすことのはずですよね?

だから、「借入可能額」いっぱいの住宅ローンを組んでも大丈夫なのか、冷静にチェックする必要があるのです。

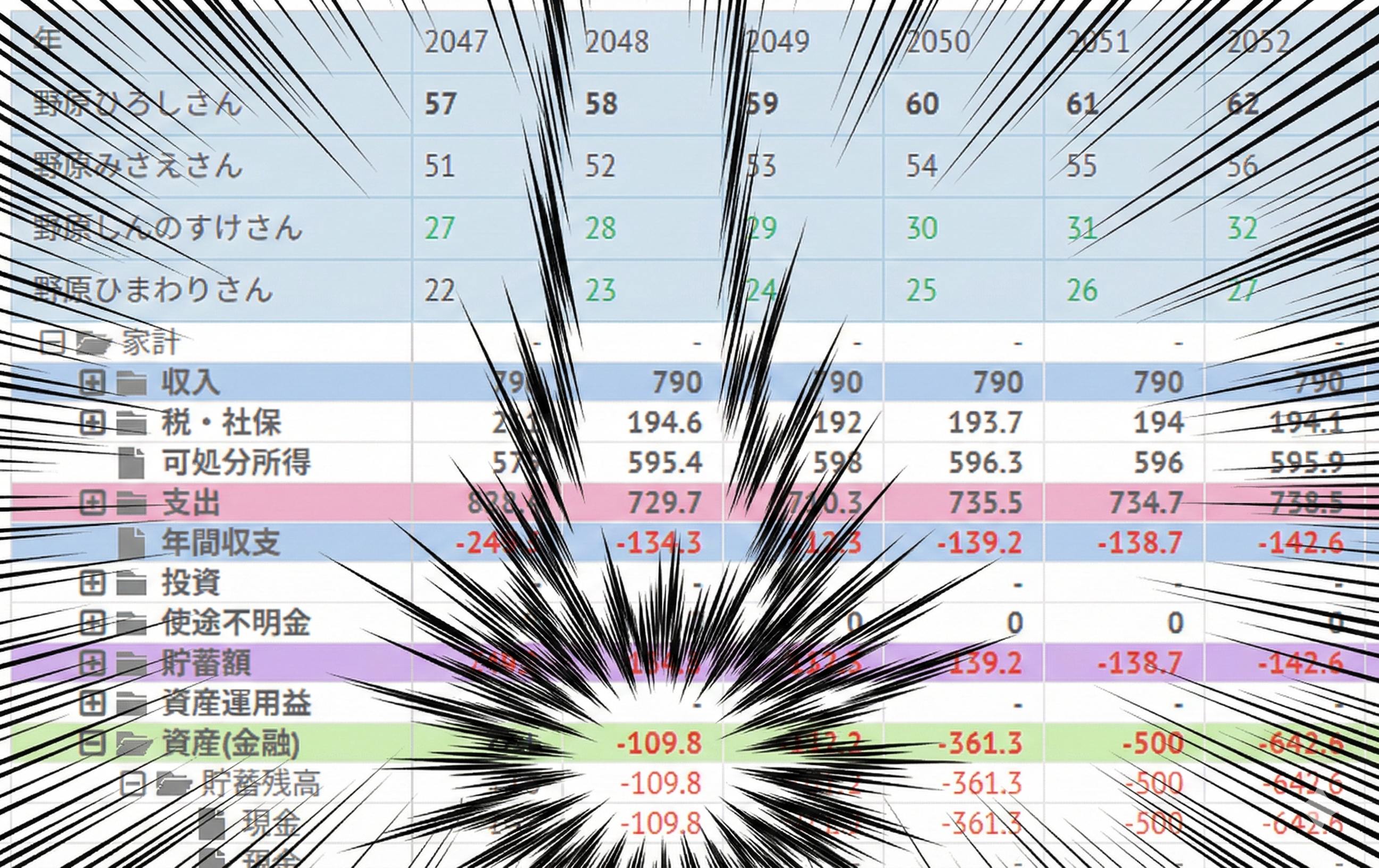

✅「家族の理想」を全部入れたら、 58歳で家計が破綻するという現実

あるご家族のケースをご紹介します。

・家族構成:夫35歳、妻29歳、お子さま5歳・0歳

・世帯年収:950万円(夫800万円、妻150万円)

このご家族は、某銀行の事前審査で6,500万円の内諾がおりました。そこで、自己資金を入れて7,000万円のマンションを購入しようと考えたのです。

旅行などのライフイベント、家族の理想を詰め込んでシミュレーションした結果がこちら。

結果は、ご主人さまが定年を迎える前の58歳で家計が破綻するというものでした。

一番の原因は「住宅ローン」と「教育費のピーク」の重なりです。50代後半、お子さまの教育費が一番かかる時期に重い住宅ローンがのしかかると、家計は耐えきれません。

一番お金がかかる時期に「お金がないから、ハワイも塾も諦めて」と家族に言わなければならない。

借入可能額いっぱいの住宅ローンを組んでしまったために、家族の楽しみや夢が犠牲になってしまう。

誰もそんな未来は望んでいませんよね?

「借入可能額 ≠ 無理なく返済できる借入額」

ということを覚えておいてほしいのです。

✅家計を破綻させない適正予算

では、この未来を回避するために、どのような対策を立てればよいのでしょうか。ここで大切になるのが不足分を逆算するというプロセスです。

今回のシミュレーション結果を分析すると、教育費がピークを迎える50代後半において、家計を維持するためには月々約5万円のゆとりが必要なことが分かりました。

ご家族の希望は「教育や旅行といった生活の質は絶対に落としたくない」というものです。その代わりに、「住まい」についてはまだまだ検討の余地があるということでした。

「月々5万円のゆとりを生むための適正予算は?」

これを見つけるために、金利の変動を加味した毎月のローン返済額、さらには管理費や修繕積立金といった維持費も複数パターンのシミュレーションにかけて分析する必要があります。

✅家族の理想を叶えて、 無理なく返済できる借入額は?

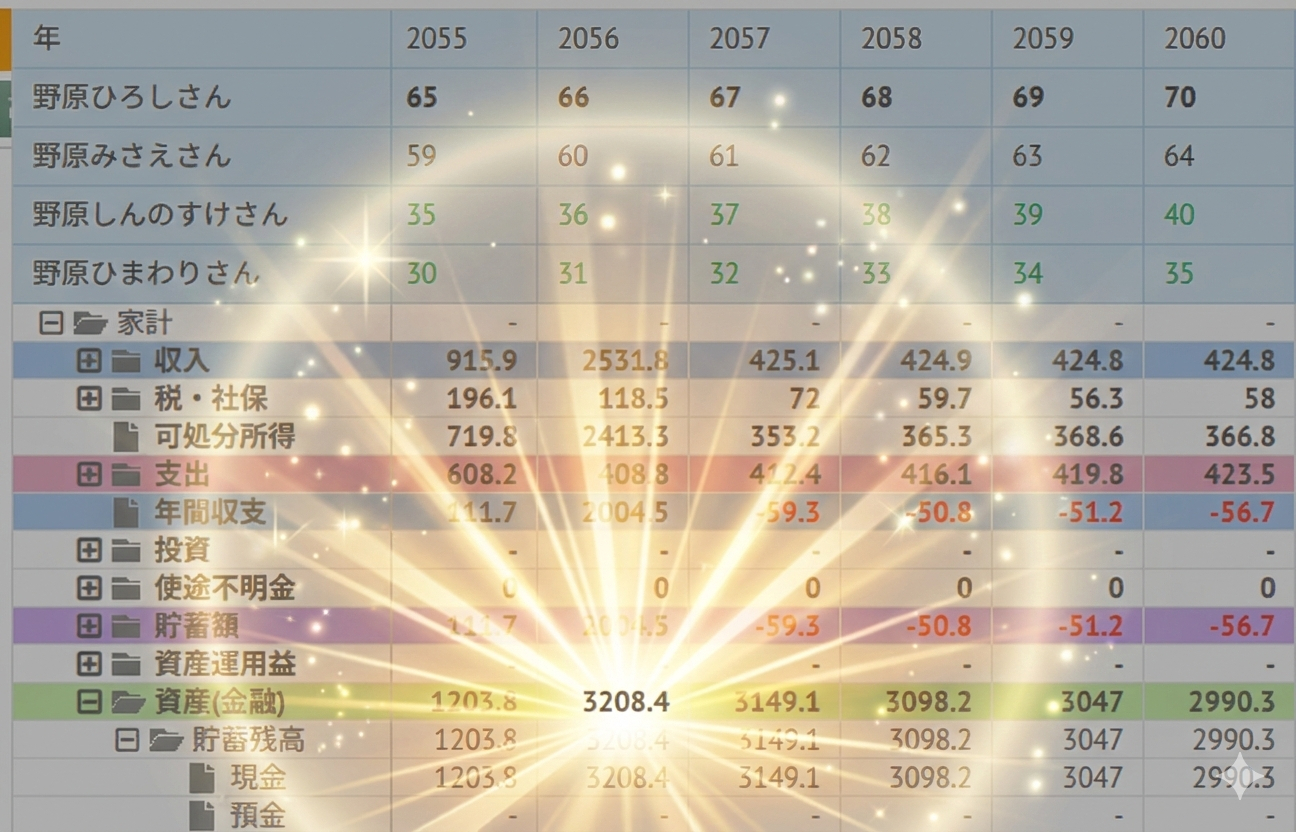

シミュレーションの結果、家族の理想を叶えるための適正予算は「6,000万円」だということが分かりました。

理想をすべて詰め込んだ現実的なライフプランシミュレーションの結果がこちら⤵

ご主人様が定年退職した時点で預貯金が3,200万円あり、家計は破綻することなく90歳になるまで無事に完走することができる、という結果になりました。

変わったのは、マンションの購入予算だけ。 それだけで、家族でハワイ旅行を楽しみ、お子さんの教育も100%応援することができ、老後の不安も消すことができました。

なぜ、これほどの差がつくのでしょうか?

物件価格を下げたことで、家計には月々約5万円のゆとりが生まれています。

この「月々の小さなゆとり」が積み重なって教育費のピークを耐え抜き、最終的に老後の3,200万円という大きな安心に繋がっています。

結果、予算6,000万円でマンションを探し、無事に理想の住まいを見つけることができました。

ご家族の意向でしっかりマージンを取ってあるので、将来の修繕積立金の増額や金利上昇にも十分に耐えられるライフプランになっています。

特にこれからマンションを買おうとするなら、物価や金利の上昇はしっかりと抑えておく必要があります。

不動産屋さんが作ってくれる簡易的なライフプランや、Excelなどでできるライフプランもありますが、正確さが最重要ということだけは忘れないようにしてください。

「逆算」こそが後悔しないための唯一の答え

繰り返しになりますが、マンション購入の予算は「借入可能額」で決めてはいけません。

先に「家族の理想の人生」を描いて、それを実現できる予算を見つける。

この「逆算」こそが、マンション購入で絶対に後悔しないための、唯一の正解だと私は考えています。

マンションの購入は、一生に一度の大きな買い物です。

「なんとかなるだろう」という感覚ではなく、「これなら大丈夫だ」という確信を持って新しい生活を始めてほしい。

そんな想いで、私はそれぞれのご家庭に合わせたライフプランをお届けしています。

もし、あなたにとっての「本当の適正予算」を知っておきたいと思われたなら、いつでもお力になります。特定の物件を勧めたり無理な勧誘をすることは一切ありませんので、ぜひお気軽にご相談ください。