サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

購入・発注したい方

サービスを探す

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

仕事・求人を投稿して募集

エージェントに人材を紹介してもらう

受注・働きたい方

出品する

単発の仕事を探す

継続 (時給/月給) の仕事を探す

エージェントに仕事を紹介してもらう

カテゴリ一覧

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

弁護士検索・法律Q&A(法律相談)

サポート

はじめての方へ

ご利用ガイド

お困りのときは

ログイン

会員登録

サービスを探す

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

求人募集を投稿する

人材を紹介してもらう

仕事を探す

出品する

仕事を探す

仕事を紹介してもらう

出品する

仕事を紹介してもらう

求人募集を投稿する

人材を紹介してもらう

ブログを投稿

会員登録で10%割引クーポンを獲得!

会員登録で10%割引クーポンを獲得!

ココナラブログ

ホーム

ブログトップ

ブログ

コラム

【自転車保険編|第1話】自転車事故は“個人賠償で足りる”は本当ですか?

記事

コラム

契約サイン前チェック

2026/02/20 22:58

「うちは個人賠償に入っているから大丈夫です。」

自転車事故の話になると、

よく聞く言葉です。

たしかに、

個人賠償責任保険は

自転車事故による賠償にも対応するケースが多いです。

では――

それだけで、本当に足りるのでしょうか?

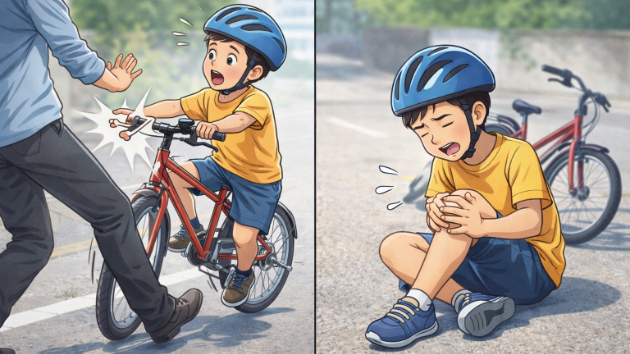

■ 自転車事故の現実

自転車事故は、

“軽い接触”のイメージが強いかもしれません。

しかし、実際には

・歩行者に重傷を負わせる

・高額な賠償命令が出る

・数千万円規模になるケース

も存在します。

つまり、

「ちょっとぶつかった」では済まない事故があるのです。

■ 個人賠償でカバーできるもの

個人賠償責任保険は、

✔ 他人にケガをさせた

✔ 他人の物を壊した

といった“法律上の賠償責任”を補償します。

ここまでは確かに有効です。

■ では、足りないものは?

ここがポイントです。

個人賠償は、

👉 自分自身のケガは補償しません。

例えば、

・転倒して骨折

・通院が長引く

・後遺障害が残る

こうした場合、

補償は別枠になります。

つまり、

賠償は守れても、自分は守れない。

この構造を理解している人は、意外と少ないのです。

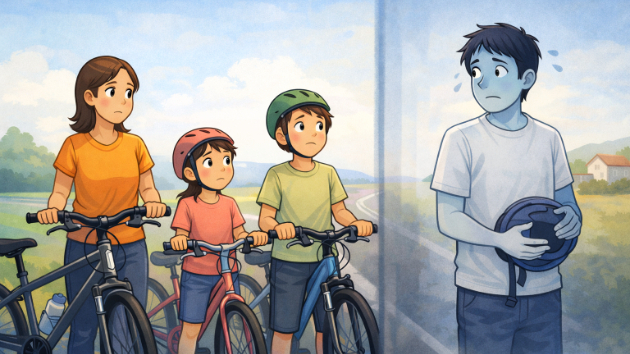

■ 自転車保険が求められる理由

自転車保険は、

・賠償責任

・傷害補償

・示談交渉サービス

などを一体化させた設計になっていることが多いです。

つまり、

“相手”と“自分”の両方を考えた設計。

ここが、個人賠償との違いです。

■ 本当に確認すべきこと

大事なのは、

✔ 今の契約で何がカバーされているのか

✔ 自分のケガは対象か

✔ 示談交渉は付いているか

これを一度整理することです。

「入っているから大丈夫」

ではなく、

“何に入っているのか”が大事。

次回は――

【第2話】自転車保険は“義務化”されているのですか?

地域によって何が違うのか、整理します。

自転車保険の契約内容を分かりやすく整理します

自転車保険の不安を整理します

保険契約の不安を一緒に整理します

▶ 自転車保険の補償内容を確認したい方はこちら

#自転車保険

#個人賠償責任

#保険の見直し

#損害保険

【個人賠償責任保険編|最終話】それでも本当に必要で...

一覧に戻る

【自転車保険編|第2話】自転車保険は“義務だから入...

このブログを見た人にオススメ

【自転車保険編|第4話】月数百円の違いが生む“構造差”を知っていますか?

記事

ライフスタイル

契約サイン前チェック

2026/02/20 23:37

【自転車保険編|第2話】自転車保険は“義務だから入るもの”ですか?

記事

ライフスタイル

契約サイン前チェック

2026/02/20 23:14

【自転車保険編|第3話】家族全員カバーされていると思っていませんか?

記事

ライフスタイル

契約サイン前チェック

2026/02/20 23:20

【個人賠償責任保険編|最終話】それでも本当に必要ですか?

記事

ライフスタイル

契約サイン前チェック

2026/02/20 22:31

【個人賠償責任保険編| 第2話】示談交渉サービスって、本当に必要ですか?

記事

ライフスタイル

契約サイン前チェック

2026/02/20 20:42