サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

購入・発注したい方

サービスを探す

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

仕事・求人を投稿して募集

エージェントに人材を紹介してもらう

受注・働きたい方

出品する

単発の仕事を探す

継続 (時給/月給) の仕事を探す

エージェントに仕事を紹介してもらう

カテゴリ一覧

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

NEW

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

弁護士検索・法律Q&A(法律相談)

サポート

はじめての方へ

ご利用ガイド

お困りのときは

ログイン

会員登録

サービスを探す

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

NEW

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

求人募集を投稿する

人材を紹介してもらう

仕事を探す

出品する

仕事を探す

仕事を紹介してもらう

出品する

仕事を紹介してもらう

求人募集を投稿する

人材を紹介してもらう

ブログを投稿

会員登録で10%割引クーポンを獲得!

会員登録で10%割引クーポンを獲得!

ココナラブログ

ホーム

ブログトップ

ブログ

法律・税務・士業全般

2以上勤務者の社会保険料って、どう計算する?

記事

法律・税務・士業全般

林@社会保険労務士

2025/10/08 15:55

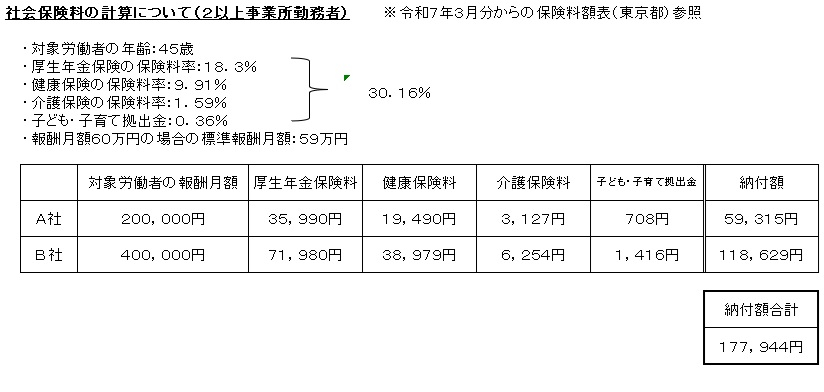

社会保険制度において、複雑にしている一つが「2以上事業所勤務」という概念だと思います。これは、「被保険者が同時に2カ所以上の適用事業所に使用されることとなった場合に、被保険者の届出により、主たる事業所を選択して管轄する年金事務所または保険者等を決定する」というもの。

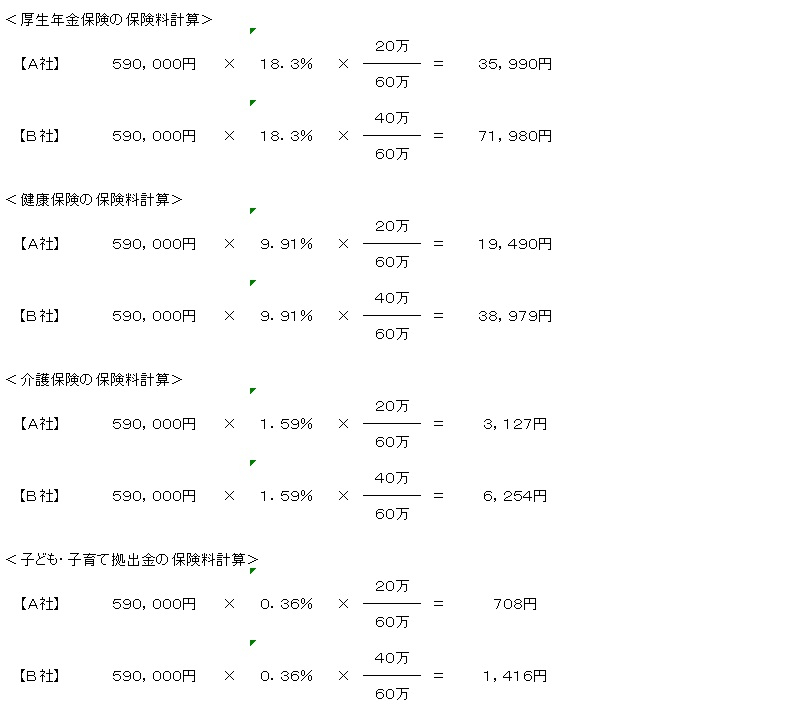

今回は、2以上事業所勤務者の社会保険料の計算方法について説明したいと思います。以下の図を見て頂ければと思います。

ポイントは、A社、B社での報酬月額を合算し、合算額で保険料額表から標準報酬月額を割り出し、各保険料率を乗じた上で、報酬月額で比例按分するという事です。

A社、B社がいちいちこの計算をしなければならないかと言われれば、そうではありません。「二以上事業所勤務被保険者標準報酬決定書」が各々の会社宛てに通知されるので、そこに記載してある保険料額に基づき給与計算をすることになります。

あと、補足ですが、社会保険料というと一般的に報酬の30%と言われる事が多いかと思います。今回の事例でも、30.16%になっていて、内訳として、厚生年金保険料、健康保険料、介護保険料、子ども・子育て拠出金になるということになります。厚生年金保険料の18.3%は上限に達しているので原則変わることはないのですが、健康保険料、介護保険料、子ども・子育て拠出金は見直しが行われれば変更されるという仕組みです。

補足の補足として、社会保険料は本人負担と事業主負担の折半負担になっているので、1/2したものが給与から控除されることになりますのでご注意を。

今回は近年、2以上事業所勤務者が増えているという話もあり、その社会保険料の計算方法について紹介しました。

社労士が法人の新規加入手続きを代行します

#社会保険

#新規適用届

#厚生年金保険

#健康保険

一覧に戻る