おはようございます。

今日は住宅ローンの金利の設定について調べてみようと思います。

このところずっと同じ動画ですみません

訂正:14:14以降の「元利均等返済」と「元金均等返済」の説明の中で「元金均等返済」の方が総返済額が大きくなるような解説をしていますが、正しくは「元利均等返済」の方が総返済額は大きくなります。

参考にさせて頂いているのは滝澤ななみさん著「2024-2025版 みんながほしかった! FPの教科書 3級」(TAC出版)です。

住宅ローン金利に関する疑問点

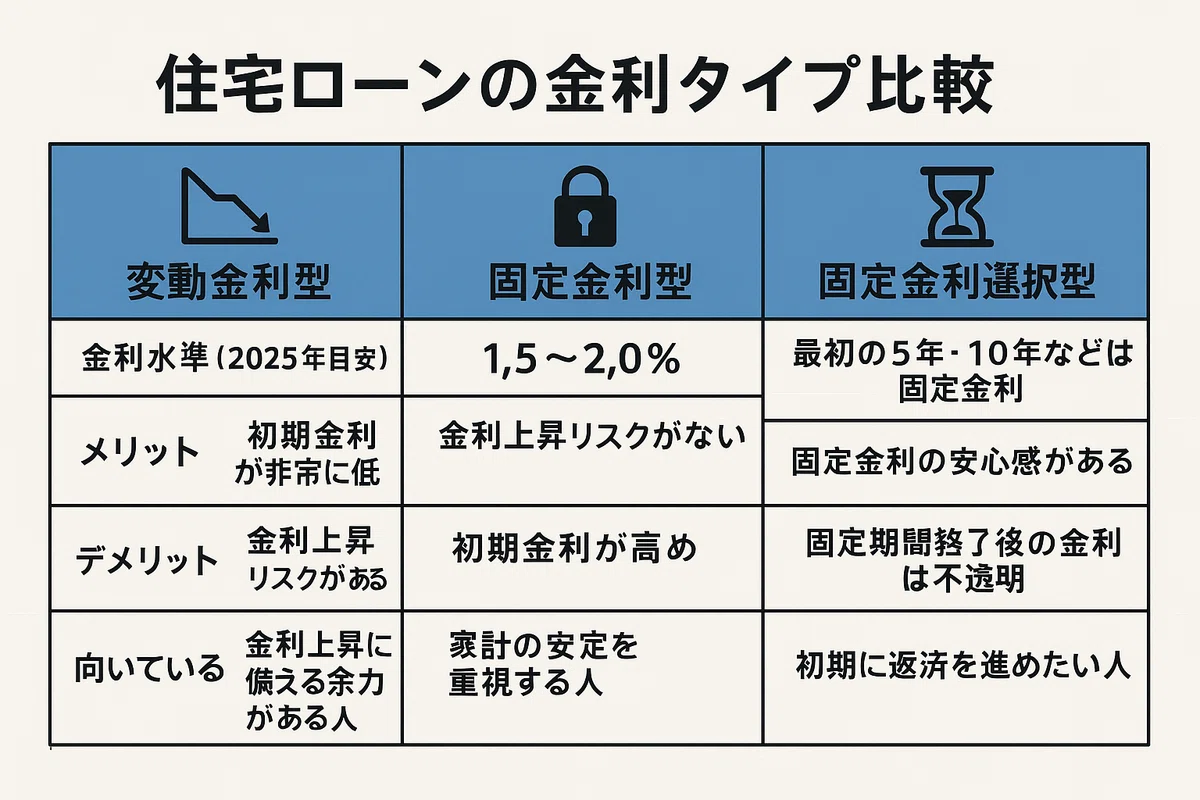

住宅ローンには

・固定金利型

・変動金利型

・固定金利選択型

があります。

■結局どれをえらんだらいいの?

■過去50年の変動金利の実績とかを見て結局どれが得だったの?

というのを調べてみます。

※あくまで過去の実績です、ご参考程度に!

「店頭表示金利」とか「適用金利」とか知らないことばっかりでした

■結局どれをえらんだらいいの?

⇒

■ 1. 変動金利型

金利が半年ごとに見直される(返済額の変更は5年ごと/最大1.25倍まで)2025年現在、金利は約0.3〜0.6%で最も低い

【メリット】

初期金利が非常に低い(返済額が少ない)

短期返済・繰上返済が前提なら有利

【デメリット】

金利上昇リスクがある(将来の返済額が増える可能性)

金利変動に対する不安がある

【向いている人】

金利上昇に備える余力がある家庭

10年以内の繰上返済を考えている人

■ 2. 固定金利型(全期間固定)

契約時の金利が完済までずっと変わらない

フラット35などで1.5〜2.0%程度(2025年現在)

【メリット】

金利上昇リスクがゼロ

返済計画が立てやすく、家計管理がしやすい

【デメリット】

初期金利が高めで、総返済額が多くなることもある

【向いている人】

家計の安定を重視する家庭

長期でじっくり返済していく予定の人

■ 3. 固定金利選択型

最初の5年・10年などは固定金利、その後は変動金利に移行

【メリット】

固定金利の安心感+全期間固定よりも金利が低め

短期で繰上返済予定がある人にとって効率的

【デメリット】

固定期間終了後の金利は不透明

将来的には変動型と同じリスクを抱える

【向いている人】

初期に返済を進めたい人

将来の収支に見通しがある人

・ポイント

「金利が低い=お得」ではなく、自分のライフプランと家計の安定性に合った金利タイプを選ぶことが重要

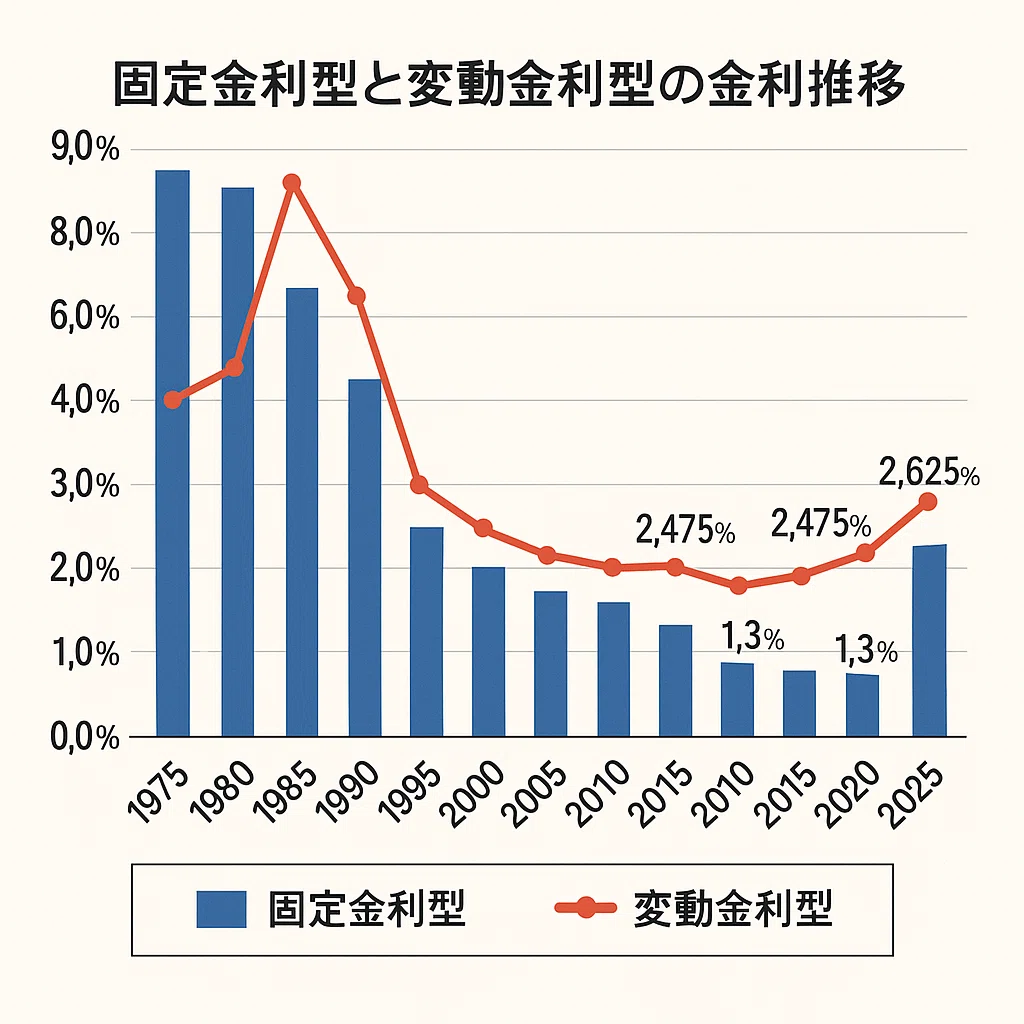

■過去50年の変動金利の実績とかを見て結局どれが得だったの?

⇒過去50年の固定金利と変動金利の推移を年表にして出してもらいました。

【固定金利型(旧公庫・フラット35など)】金利推移(1975年〜2025年)

1975年:9.0%前後(高度経済成長期・高金利)

1980年:8.5%前後(インフレ対策で高金利維持)

1985年:7.5%前後(金利低下の始まり)

1990年:6.5%前後(バブル景気下)

1995年:4.0%前後(バブル崩壊後)

2000年:3.0%前後(低金利時代に突入)

2005年:2.5%前後(フラット35導入時期)

2010年:2.5%前後(低金利安定期)

2015年:1.5%前後(日銀のマイナス金利政策開始)

2020年:1.3%前後(歴史的な低金利水準)

2025年:1.8%前後(金利やや上昇の兆し)

【変動金利型(民間銀行)】金利推移(1975年〜2025年)

1975年:8.0%前後(固定並みに高金利)

1980年:8.5%前後(インフレ対策で上昇)

1985年:7.0%前後(低下トレンド入り)

1990年:8.5%前後(バブル期のピーク)

1995年:2.5%前後(バブル崩壊後に急低下)

2000年:2.375%(優遇前の店頭表示金利)

2005年:2.375%(安定推移)

2010年:2.475%(店頭表示のまま変動せず)

2015年:2.475%(優遇後の実質金利は0.5%前後)

2020年:2.475%(店頭表示は変化なし)

2025年:2.625%(やや上昇傾向)

※ところどころグラフがアヤシイところがありますがご容赦を

ほうほう、なるほど…などと年表を見ていたら、2020年とかって固定金利は1.3%なのに変動金利は2.475%じゃん!

というか全体的に変動金利の方が高くない?!

そうしたらインフレリスクとかあるのに変動金利を選ぶメリットあるの?!…と思いましたので、その点もGPT氏に聞いてみました。

■固定金利を選んだ方が得じゃないの?

⇒変動金利の「店頭表示金利」と「適用金利」は別物

たとえば2020年の**変動金利の店頭表示金利は約2.475%**でしたが、

実際には「金利優遇(最大▲1.5〜▲2.0%)」が適用されるため、適用される実質金利は 0.5%前後 になるケースが多かったです。

一方、**フラット35は「表示金利=適用金利」**なので、1.3%はそのまま適用。

■そうしたらその適用金利の仕組みについて教えて

⇒

・店頭金利(基準金利):例)2.475%

・優遇幅(最大▲1.9%など):これは銀行側が決めており、申込者の信用度などで変動

・結果としての適用金利(=あなたが実際に借りる金利)

→ 2.475% − 1.9% = 実質0.575%

■優遇幅はどうやって決まるの?

⇒金利優遇に影響する主な要素

・勤務先・雇用形態(上場企業や公務員は優遇されやすい)

・年収・借入額・自己資金割合(自己資金が多いと有利)

・団信(団体信用生命保険)への加入条件

・取引実績(給与振込を指定するなど)

■優遇幅は人によってそんなに違うの?

⇒実際の優遇幅の例(変動金利)

店頭金利:2.475%

優遇幅の目安:▲1.5〜▲2.0%

実質適用金利:0.475〜0.975%

→ この差で、月々の返済額が数千円〜1万円以上違うこともあります!

なるほど~…。

そう考えると収入の安定したお金持ちはローン金利でも優遇を受け、収入が不安定な人はさらに金利も高く取られるのか…そんな感想を持ちました。

お金の勉強、大事ですね…。

最後に2025年に固定金利と変動金利(もっとも実質適用金利が高かった0.975%)で3000万借入、35年返済した時の比較を聞いてみました。

■変動金利が2025年ベース

⇒

【前提条件】

借入額:3,000万円

返済期間:35年(420回)

元利均等返済(ボーナス返済なし

金利は完済まで変わらないと仮定(※変動金利はリスクあり)

【シミュレーション結果】

● 固定金利型(1.8%)

月々の返済額:96,461円

総返済額:約4,051万円

● 変動金利型(0.975%)

月々の返済額:84,066円

総返済額:約3,531万円

差額まとめ(固定 vs 変動)

月々の支払差額:約12,395円

総返済額の差:約520万円

利率がそのままという仮定ですから、当然変動金利の方がお得ですが、もちろん金利がそのままなはずがありませんから、固定の方が安心感はあるのでしょう。

しかし、520万円違うのはちょっと考えちゃいますね。

あと、きっとこれに税金の控除とか絡んでくるんですよね…。

結論としては「その人のライフプランに合わせてローンを組みましょう!」

とか「家を購入する際はどういうローンの組み方をするか情報収集と熟考をした方がいい」という当たり前の結論になりました。

今日もお付き合い、ありがとうございます。

最後に、カウンセラーとしての活動も行っています。

【参考文献・情報ソース】

滝澤ななみ著『2024-2025版 みんながほしかった! FPの教科書 3級』(TAC出版)

住宅金融支援機構「フラット35金利推移」

住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」

ゼロリノベ「住宅ローン金利の推移と動向(変動・固定)」

日本銀行「主要行の貸出平均金利の推移」

FP協会「ファイナンシャル・プランニング技能検定 学科試験テキスト」ほか