おはようございます。

前回は「教育ローン(特に公的ローン)」についての疑問点を調べましたが、今回は「奨学金制度」の疑問点を学んで行きたいと思います。

対象箇所の私のFPお勉強中の動画です

訂正:14:14以降の「元利均等返済」と「元金均等返済」の説明の中で「元金均等返済」の方が総返済額が大きくなるような解説をしていますが、正しくは「元利均等返済」の方が総返済額は大きくなります。

参考にさせて頂いているのは滝澤ななみさん著「2024-2025版 みんながほしかった! FPの教科書 3級」(TAC出版)です。

奨学金に関する疑問点

■無利息の第一種奨学金

・審査の基準は?

・いくらまで借りれるの?

■利息付の第二種奨学金・審査の基準は?

・いくら借りられる?

・金利はいくらくらい?

■高等教育の就学支援新制度

・要件はどのくらいで、実際どのくらい減額、あるいは免除してもらえるのか?

・給付型奨学金の要件とやはりいくらもらえるのか?

今回もChat GPTさんを駆使して調べてみます。

やっぱり無利息・給付を受けられる人は少ない

以下GPTさん回答-----------------

■無利息の第一種奨学金

・審査の基準は?

日本学生支援機構(JASSO)の「第一種奨学金」は、無利息で借りられる制度です。

審査基準は大きく2つあります:

学力基準

高校卒業見込みの新入生:高校の評定平均値が3.5以上(5段階評価)

在学中に申請する場合:大学のGPA・成績などを元に審査されます

家計基準(2024年度目安)

両親・本人・高校生の子ども1人(4人世帯):年収800万円未満程度

資産が1,250万円未満であること(生計維持者2人の場合)

・いくらまで借りられるの?

進学先や通学形態(自宅・下宿)によって異なります。以下は2024年度の月額上限です。

【第一種奨学金(無利息)】月額支給額の目安(2024年度)※希望額を範囲内から選択

● 国公立大学・短期大学

自宅通学:20,000〜45,000円/月

自宅外通学(下宿など):20,000〜51,000円/月

● 私立大学・短期大学

自宅通学:20,000〜54,000円/月

自宅外通学(下宿など):20,000〜64,000円/月

(※月額の中から希望額を選択)

■利息付の第二種奨学金

・審査の基準は?

第二種奨学金は利息ありですが、第一種より審査が緩やかです。

学力:評定平均3.5未満でも申請可能(著しく低い場合は不可)

家計:年収1,100万円程度までは申請可能(4人世帯)

・いくらまで借りられる?

進学先に関係なく、月額20,000円〜最大120,000円まで(1万円単位で選択可能)

・金利は?

利息は在学中は無利息、卒業後から発生します

年利は上限3.0%まで(実際は0.3〜0.5%台が多い)

**固定金利か見直し利率(変動金利)**を選択可能

■高等教育の就学支援新制度

2020年から開始された国の制度で、対象となる学生に対して**「授業料等の減免」と「給付型奨学金」**の2つを支援します。

・対象要件(2024年度目安)

世帯の年収:

目安として**年収270万円未満(4人世帯)**程度で、生活保護水準に近い世帯

学力・意欲要件:

高校時点の評定平均が2.3以上など

・実際どのくらい減額・免除?

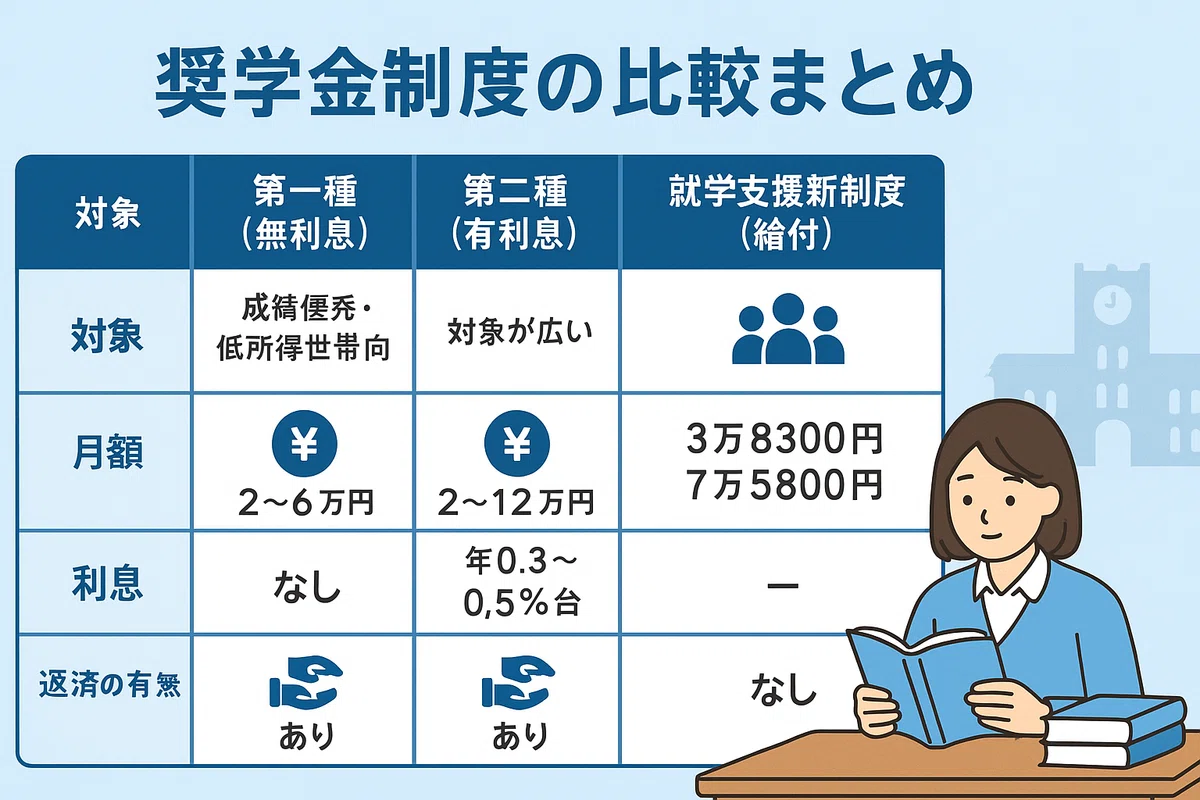

【高等教育の就学支援新制度】支援内容(2024年度)

● 第I区分(全額支援)

授業料減免額(年額)

└ 国公立:約53万円/私立:約70万円

入学金免除額

└ 国公立:約28万円/私立:約25万円

給付型奨学金(月額)

└ 自宅通学:38,300円/月

└ 自宅外通学(下宿等):75,800円/月

● 第II区分・第III区分(段階的支援)

第II区分:上記金額の 2/3 支援

第III区分:上記金額の 1/3 支援

※対象となるかは世帯年収・資産・学力要件により決定されます。

■受給できる人の割合(参考)

第一種奨学金(無利息)受給者割合:約13%(JASSO統計)

給付型奨学金(就学支援新制度)受給者割合:大学生全体の約10〜12%程度(文科省資料)

✅ まとめ

【奨学金3制度の比較まとめ】

● 第一種奨学金(無利息)

特徴:成績優秀+低所得世帯向け

審査基準:高校評定平均3.5以上+世帯年収800万円未満(目安)

支援内容:月額2〜6万円(通学形態・学種によって異なる)

利息:なし(完全無利息)

● 第二種奨学金(有利息)

特徴:金利あり、申請しやすい(対象が広い)

審査基準:学力要件は緩やか+世帯年収1,100万円程度まで可

支援内容:月額2〜12万円の範囲で自由に選択可

利息:在学中は無利息/卒業後に利息発生(上限年3.0%、実質0.3〜0.5%)

● 就学支援新制度(給付型奨学金+授業料減免)

特徴:返済不要の給付金+授業料の免除あり

審査基準:世帯年収270万円未満程度+高校評定平均2.3以上

支援内容:

└ 授業料:全額〜1/3を減免

└ 入学金:全額〜1/3を免除

└ 月額:自宅38,300円/下宿75,800円(第I区分の場合)

----------------

-

・・・なるほど。私は大学どころか高校にも行ってませんので評定平均値とかGPAとか言われてもさっぱり分かりませんが、とにかく第一種奨学金と給付型奨学金を受けれる人は1割ちょっとだという事が分かりました。

やっぱり第二種奨学金でお金を借りつつ大学に行く、という形になりそうですね。

ちなみに、前回の公的ローンの利率は固定で2.95%だったはずです。

第二種奨学金が実質0.3~0.5%の利率なら公的ローンなんて借りなくていいのでは?と思いました。

・・・なのでそこもGPTさんに聞いてみました。

GPTさんの答え

-----------------

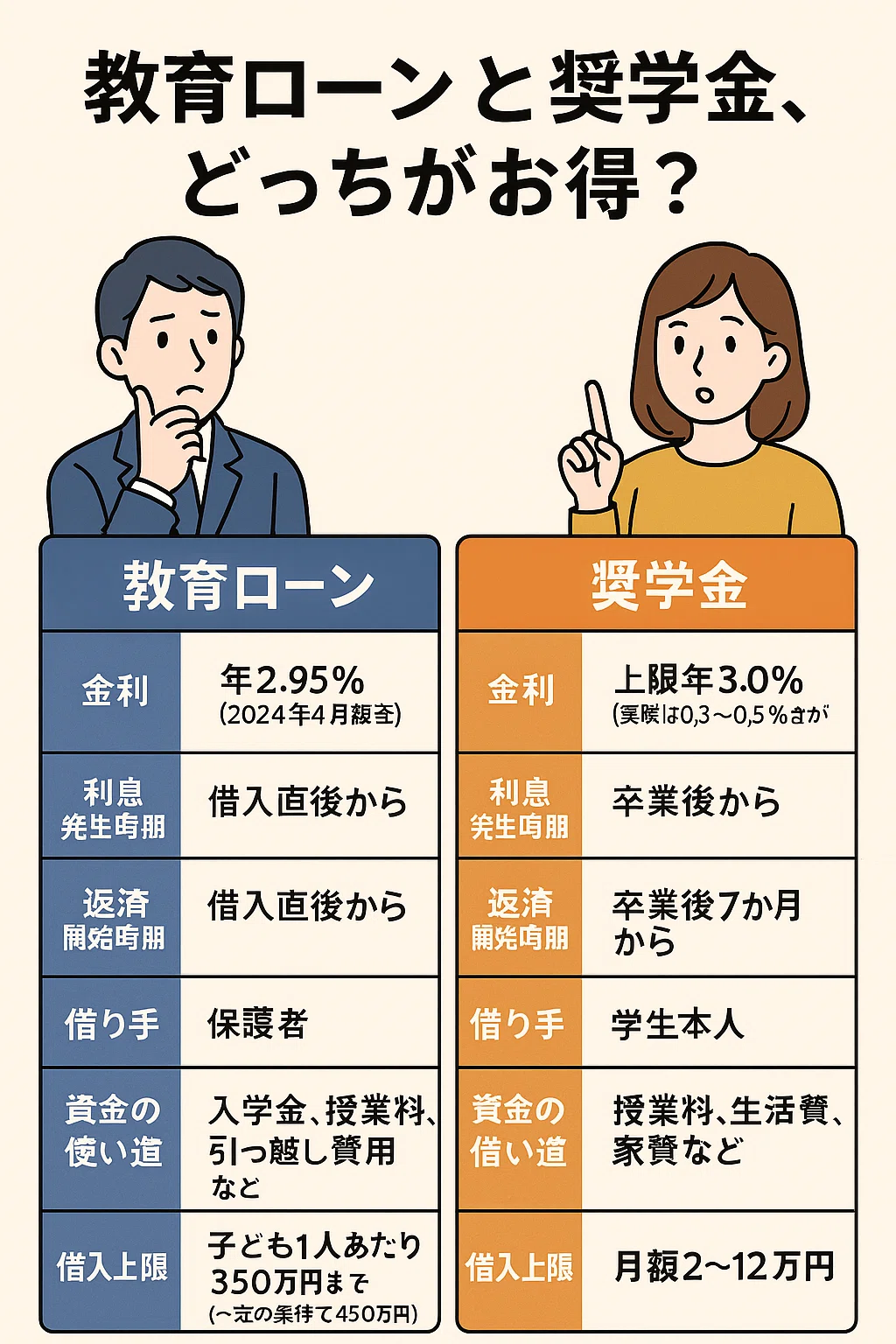

■公的教育ローンと第二種奨学金、どちらがいいの?

結論から言うと、利息や返済条件だけを見れば「第二種奨学金」の方が基本的に有利です。

ただし、公的教育ローンには「すぐ借りられて使える」という別の強みがあり、状況によって向き・不向きが分かれます。

【比較】公的教育ローン vs 第二種奨学金(JASSO)

● 金利

公的教育ローン(日本政策金融公庫):年2.95%(2025年4月現在)

第二種奨学金(JASSO):上限3.0%(実際は0.3〜0.5%台が多い)

● 利息発生時期

公的教育ローン:借入直後から利息発生

第二種奨学金:卒業後から利息発生(在学中は無利息)

● 返済開始時期

公的教育ローン:借入直後から毎月返済

第二種奨学金:卒業後7か月目から返済開始

● 借り手

公的教育ローン:保護者(親)

第二種奨学金:学生本人

● 資金の使い道

公的教育ローン:入学金、授業料、引っ越し費用、教材費など

第二種奨学金:授業料、生活費、家賃など

● 借入上限

公的教育ローン:子ども1人あたり350万円まで(一定条件で450万円)

第二種奨学金:月額2〜12万円(年間最大144万円)

✅ どちらを選ぶべき?

状況向いている制度入学金や初期費用が「すぐに必要」公的教育ローン学費や生活費を「在学中〜卒業後に」まかないたい第二種奨学金(低金利)

📌 併用も可能!

実は、「公的教育ローン」と「奨学金」は併用も可能です。たとえば、入学金は公的ローンで支払い、生活費は第二種奨学金でまかなうといった使い分けもできます。

-----------------

・・・という訳で今回はGPTさんに丸投げの記事になってしまいました。

やっぱり多くの若者は大学に借金をして通う、という事になるようです。

ちにみに、もう一つだけ以下の疑問をGPTさんにぶつけてみました。

「優秀な学生が高等教育を受ければ、将来税収も増えますし、また奨学金も別に返さないと言っているわけではないわけですから、無利息にしてあげれば国益にかなうと思うのですが、なぜ利息を取るのでしょう。」

GPTさんの答え

----------------

①【制度の維持=財源を安定的に確保するため】

日本学生支援機構(JASSO)の奨学金は、税金+過去の返還金+利息で成り立っています。

第二種奨学金は、返還者の利息が次の貸与資金の一部に充てられているので、利息をゼロにすると制度の運営が困難になります。

→ 利息は「将来の学生への奨学金原資」にもなっているんです。

②【受益と負担のバランス(公平性)のため】

進学して高収入を得る可能性が高い人に対して、「社会全体の税金で全額負担するのは公平性を欠く」という考え方もあります。

特に第二種は、「収入が比較的多めの家庭の学生」も対象なので、「利息つきの借入=自己投資」とみなす制度設計になっています。

③【第一種(無利息)・給付型との住み分け】

家計が厳しい・成績優秀な学生には第一種や給付型を優先して提供しています。

そのうえで、より多くの人に貸与枠を広げるため、第二種は一部“自己負担”を伴う有利息型にしているという「すみ分け」がなされています。

----------------

という訳で無利息できないのにはいろいろな事情があるようです。

奨学金の返済に苦しむ人は多い、と聞きます。将来の事を考え、計画的に資金計画を立てる必要がありそうですね。

最後に、カウンセラーとしての活動も行っています。

お悩み相談はぜひ。

【参考文献・情報ソース】

日本学生支援機構(JASSO)

文部科学省「高等教育の修学支援新制度」