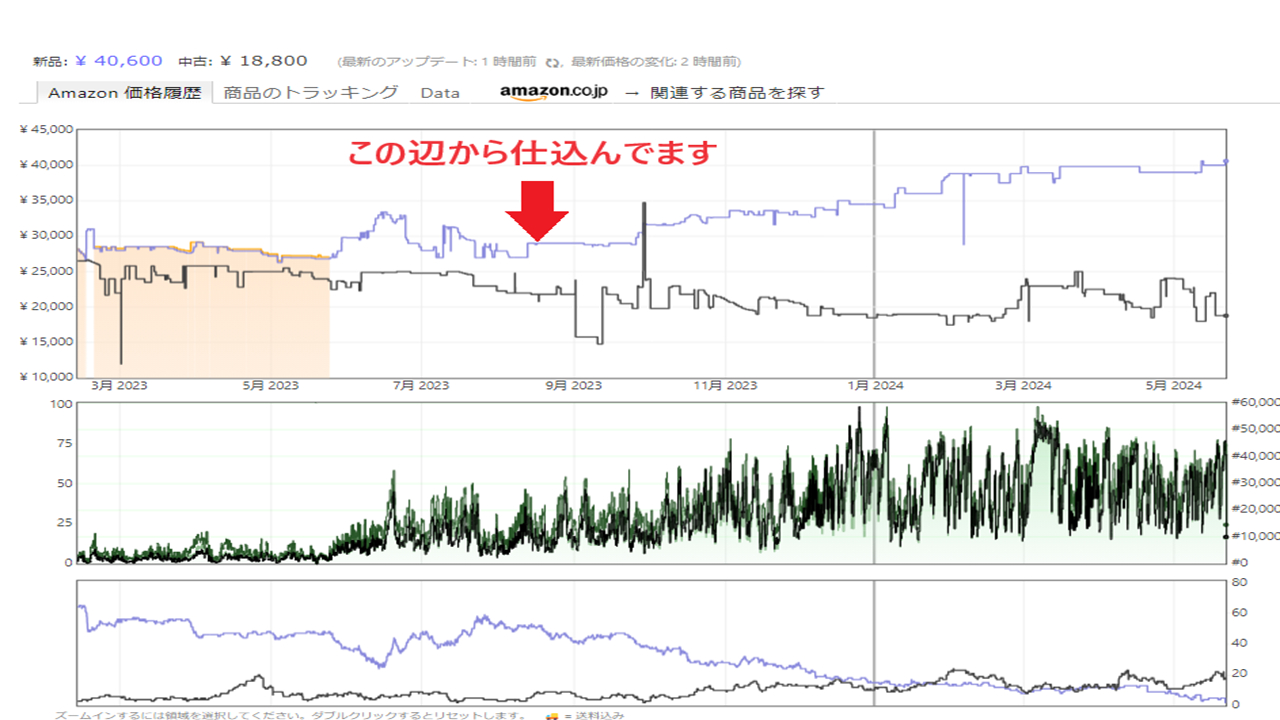

■実績

投資額:20,867円

利益額:14,641円

8ヵ月での利回り:70.16%

■一言

弊社がこれまで統計を取ってきて、負けはないと確信する投資案件でした。

投資額(仕入れ値)が20,867円に対し、売値は40,000円。

仕入れ値・販売手数料・送料などの経費を差し引いて、手元に残った利益は14,641円。

投資さえしてしまえば、あとは相場が上がって来るまで待つだけです。

弊社が提唱する物販投資は、投資商品を発送したりする手間が若干かかりますが、その分リターンがケタ違いに大きいです。

また、弊社の掲げる一つに負けのリスクを極限まで下げて投資を行うという教育も行っております。

そのため、弊社基準で「損切り率:2%、損切り時の回収率:75%、※1000万仕入時のリスク5万。」となっています。

弊社の物販投資はこのご時世にオススメしたい投資の一つです。

■【投資記事】"NISAのメリットとデメリット:初心者が知っておくべきポイント"

NISA(ニーサ)は、日本政府が推進する個人投資家向けの非課税制度で、投資初心者にも人気があります。しかし、メリットだけでなくデメリットも理解しておくことが重要です。この記事では、NISAの基本情報とともに、そのデメリットに焦点を当てて解説します。

・NISAの基本情報

NISA(少額投資非課税制度)は、年間120万円までの投資から得られる利益が非課税になる制度です。NISAには「一般NISA」と「つみたてNISA」の2種類があり、前者は多様な投資商品に対応し、後者は長期の積立投資に特化しています。

・NISAのデメリット

①非課税期間の制限:

一般NISAは非課税期間が5年間、つみたてNISAは20年間と決められています。この期間を過ぎると、非課税枠が終了し、通常の課税口座に移管されます。特に一般NISAの5年間は短く、長期投資には不向きです。

②損失が控除できない:

NISA口座での損失は、他の課税口座での利益と相殺できません。通常の口座では損益通算が可能ですが、NISAでは損失を翌年以降に繰り越すこともできないため、投資リスクが高まります。

③途中解約の制約:

NISA口座内の資産を売却しても、非課税枠は再利用できません。一度使った非課税枠は戻ってこないため、慎重に投資を行う必要があります。また、NISA口座から資金を引き出すと、その年の非課税枠が減少します。

④投資商品の制限:

NISAでは特定の投資商品に限定されます。一般NISAでは幅広い選択肢があるものの、つみたてNISAでは長期運用に適した投資信託やETFに限られています。これにより、投資の自由度が制限される可能性があります。

・まとめ

NISAは、投資初心者にとって魅力的な非課税制度ですが、デメリットも存在します。非課税期間の制限、損失控除の不可、途中解約の制約、投資商品の制限など、NISAを利用する際にはこれらの点に注意が必要です。しっかりと理解し、自分の投資目的やリスク許容度に合った選択をすることが重要です。

一概には言えませんが、少なからず私は低い利回りのNISAに入れるより、高い利回りが狙えて、堅いモデルの物販投資に投資した方がいいのになと考えます。

■物販投資とはなんぞや??

弊社独自のノウハウで"モノ"に投資を行って一つの財産として保有。

投資を行う際もリスクをなるべくなくすため、弊社独自の工夫を行い、投資(仕入れ)を行っております。

時期がきたらECで販売を行い、利益を生み出していきます。

・新規事業をお探しの方

・会社の収入源を増やしたい方

・資産運用を行いたい方

・既存ビジネスモデルにプラスαされたい方

より詳細な内容は以下マイページを覗いてみてください。