リスク回避だけでない、保険の賢い使い方

以前、火災保険や地震保険で保険金が下りた話をしました。

取り上げたのはこちらの2件ですね。↓

1.『雑草で~、エアコン壊れ、得をする~!』

エアコン故障の原因は「雑草?!」 56世帯も賃貸運営しているといろいろあるものです。 エアコンが故障したんですが、逆に15,000円得をしちゃいました! …

2.『地震保険で270万円得した話』

RC物件での地震保険の使い方 地震保険で270万円得した時の話です。 心配性の私は不動産投資を始める時に地震や火災など災害によるリスクが怖かったです。 で…

この件を振り返ってつくづく思うのは、保険も投資思考が大事だということ。

保険って、宝くじと同じだと思うのです。

どういうことか、というと

「宝くじは」も「保険」も当たった人が得をする仕組みになっていて、

かつ少額のお金で参加する事が出来る、という点が同じという意味です。

宝くじも保険会社も、少額のお金を多くの人に払ってもらってそれを原資として、その中から一部を参加者還元する仕組みですよね。

ラッキーな人に還元するのが「宝くじ」で、

アンラッキー(不幸)な人に還元するのが「保険」という感じですね。

この仕組みはとても高度な数学の統計・確率計算を行う必要があります。

保険会社のアクチュアリーは以下のような点を考えます。

保険料をいくらに設定したらよいのか?

どのくらいの人に保険を購入してもらう必要があるのか?

保険会社はどのくらい儲かるのか?

アクチュアリーというのは専門職ですね。

日本語では「保険数理士」と訳されるみたいです。

このアクチュアリー(保険数理士)が計算をして、確率的に十分保険会社が儲かる保険設計をします。

我々消費者が考えるべきは、保険会社が提示する保険料のオファーを受けるか、否か、という事です。

その2つしか選択肢はありません。

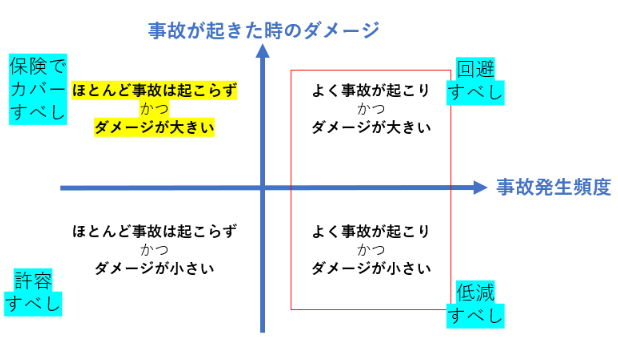

それを判断する時に大事な考え方として、事故が起きた時のダメージと、事故の発生確率の2つの軸で考えることです。

【1】(右上)よく事故が起こり、かつダメージが大きい

→これは、頻度も多いしダメージも大きい。

この場合、事故が起こらないようにリスク自体を避けるということですね。

つまり、事故につながるような行動をしない。

起きた時のダメージが大きいので、起きないような確率を下げる工夫をする。

エベレスト登山に例えるなら

エベレストを目指すのはあきらめて、低い山に目標自体を変えるとか、

事故が起こらないようにきちんとした登山装備を準備し、トレーニングをする、

というような対策が考えられると思います。

不動産投資の例で言えば、

不動産投資の勉強をせずに、業者の言う事だけを妄信して破産するようなケースですね。

この場合、勉強をしないのなら不動産投資自体をやらない、とか、十分に勉強して不動産投資を成功事例のセオリーに沿って実践することでダメージの大きい事故を避ける事が出来ると思います。

【2】(右下)よく事故が起こり、かつダメージが小さい

→これは頻度は多いけど、ダメージが小さい場合ですね。

ダメージが小さいので深刻な問題になることはまずないです。

しかし、頻度は工夫で減らすことができるかもしれません。

先程の登山で例えるなら、

足をくじくとか、転んでけがをするというようなケースでしょうか?

事故自体が起こらないように、事前にストレッチをするとか、足首まで保護できるハイカットブーツを履くという対策になりますね。

事故後の対策としては、冷却スプレーやバンドエイドなどを持参する、という対策になります。

【3】(左上)ほとんど事故は起こらず、かつダメージが大きい

「頻度は低いがダメージ大」このような事象への備えとして保険の出番です。

頻度自体は低いので、頻度を下げる工夫はもう余地がない。

しかし、ダメージを軽減する余地がある、という事です。

先程の登山の例でいうと、滑落して命を失ってしまう、というような場合です。

命を失わないように確率を減らす余地がないのであれば、起きた場合に備えるという考えです。

火災保険・地震保険も、物件に対する事故で頻度は少ないですが被害は甚大です。

保険はこの被害を金銭的にカバーし、ダメージを軽減するものですよね。

【4】(左下)ほとんど事故は起こらず、かつダメージが小さい

さて、4つに分けた最後のケース。

頻度も少なく、被害も小さい。

これは、問題がないので受け入れるしかありません。

この程度のリスクを怖がっていたら生活できなくなります。

不動産投資できなくなります。

これは、不動産投資の例でいうと、「素行の悪い入居者がいるかもしれなので不安だから誰にも賃したくない」というのは、大したリスクでもないのに、その小さなリスクを引き受けることができずに不動産投資そのものができない、という機会損失になってしまいます。

小さなリスクで、かつ起こったとしても大したダメージのないものは無視しましょう、ということです。

すこし話が発散してしまいましたが、上記4つのケースの【3】のケースに対して

保険会社は、「損して得取れ」の発想で保険を設計しています。

「損して」という部分は、一部不幸な人に払い出す保険金のことです。

「得取れ」という部分は、一部損しても全体としてプラスになればいい、という事です。

つまり、よくよく考えるとこういうことになります。

保険加入をしている人の中で、得をしている人(保険会社が損して)もいれば、損をしている人(保険会社が得をしている)もいる、という事です。

では、我々は得をする保険加入者になればよいわけですね。

つまり、自分の状況によって保険加入が得か、損かというのが分かるわけです。

保険料金などもすべてを細かく設定するわけではないため、一部にからなず統計的にも保険会社が不利になるような部分は存在するはずです。

例えていうなら、100円の回転寿司で、タマゴは儲かるけど、中トロは儲からないというようなひずみがある、という感じですね。

回転寿司側としては、利益率の高いタマゴを頼んでほしい。

こんな時、我々はタマゴを頼むのではなく、中トロを注文するようにすればいいわけですね。

話を不動産投資に戻すと、火災保険や地震保険は、自分の持っている物件によって対応が異なります。

不動産における保険商品の「中トロ」にあたるのは、RC築古物件だと思います。

私の所有物件は4棟中3棟が新築なので、新築物件ではほとんど保険を申請する機会自体がありません。

寿司ネタの例でいうと、私の物件で4棟中3棟の新築物件はタマゴ、残り1棟の中古RCが中トロ、という感じですね。

それで、実際に中トロにあたる中古RCで450万円の保険金請求が通った、ということです。

新築3棟についても、リスクは低いもののリスクをゼロにすることができないため保険加入自体に意味はあります。

ですが、保険の投資効果も考えた上でどのような物件を保有するか検討する、というのもよいと思います。

(しょっちゅう保険請求をするような手間がかかる物件は嫌だ、というような別の視点も当然あるとは思いますが)

いかがだったでしょうか?

保険も投資思考で考えると面白いですよね。