地震保険で270万円得した時の話です。

心配性の私は不動産投資を始める時に地震や火災など災害によるリスクが怖かったです。

でも、火災保険があり、地震保険もあります。

火災保険には、名前に「火災」とついているものの、実際には水災、風災、突発事故、破裂、爆裂、など実に様々なリスクに対応可能です。

少しお高いですが、電気的事故(つまりエアコンやエレベーター、電動ポンプの故障など)はオプションで付けることも可能です。

地震保険は、加入は任意ですが、火災保険の保険金額の半分しか入れません。

だから、私は火災保険額を物件価格の約1.6倍に設定しました。

これによって地震で万が一倒壊するような事態になったも物件価格の8割が保険金として下りる(160%の半分で80%)地震保険に加入したのです。

火災保険は新築だと、ほぼ物件価格で決まってしまいますが、中古物件だと物件価格より大きく設定できる傾向にあるようです。

私の場合、その最大値が物件価格の160%だったということです。

もちろん、火災保険が1.6倍になっているので金額も1.6倍です。

保険料は5年間で72万円とお高いですが、安心代として加入しました。

それで5年ほど経過したある日、物件近くで地震があり物件エリアは震度5強のかなり強い揺れが観測されました。

早速保険代理店に電話をしたところ、「地震保険が下りるかもしれないので現地調査に行きます」と言われました。

それで、現地まで行ってもらい管理会社立ち合いのもと色々な検査をしてもらいました。

やはり相当な揺れだったため、多少のクラック(ヒビ)が入っているという言事でした。

ただ「物件の強度としては全く心配はない」、ということでとても安心したのを覚えています。

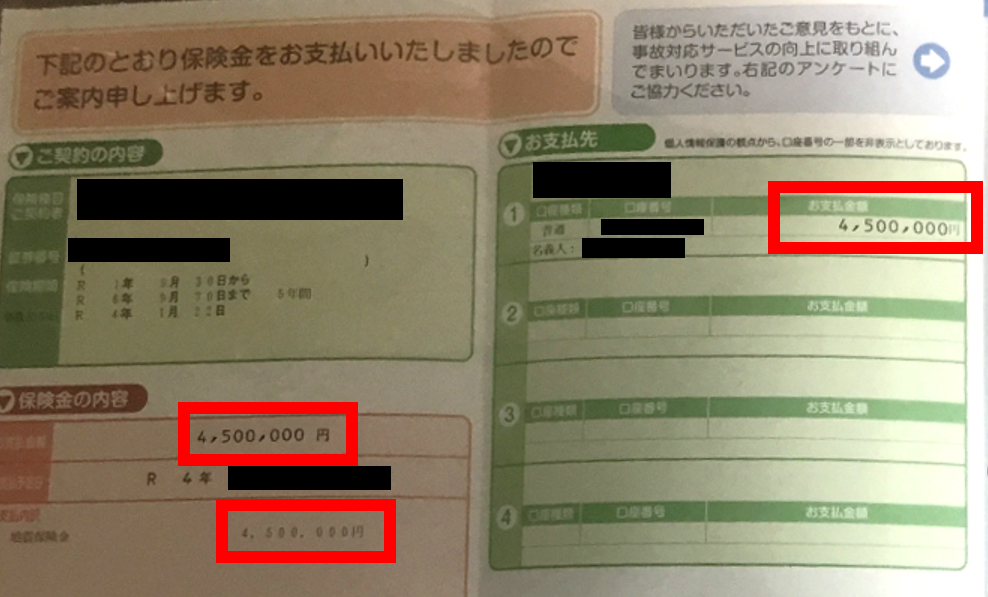

この検査で5%のダメージとして認定されました。

物件に9,000万円の地震保険をかけていましたので、その5%、つまり450万円が保険金として下りたのです!

早速5%のダメージ部分のクラック修理をし、ついでに屋上防水や塗装工事も併せて行いました。

この修繕費用が180万円かかりました。

差し引き、270万円が手元に残ったことになります。

何があるかわからないから、火災保険や地震保険は大事ですね。

起きる確率は低いけど、起きてしまったら大きな被害になり得るもの。

地震や火災には保険で対応しておくべきですね。

保険のありがたみをしみじみ感じた時でした。

保険対応いただいた保険会社さん、保険代理店さん、管理会社さんありがとうございました。