【動画と同じ内容ですが、文章で読みたい方はこちら↓】

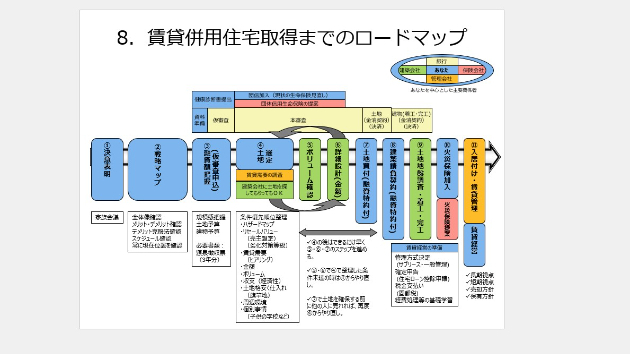

【賃貸併用住宅取得までのロードマップ】

1.決意表明

2.戦略マップ作成

3.融資額把握

4.土地選定

5.ボリュームチェック

6.詳細設計

7.土地買付(融資特約付き)

8.建築請負契約(融資特約付き)

9.土地地盤調査・着工・完工

10.火災保険加入

11.入居付け・賃貸管理・賃貸経営

1.決意表明

■まずは家族で一丸となって取り組むために、家族会議をしましょう。よくあるのが、旦那さん・奥さんどちらか一方が乗り気で、一方は不安が大きく踏み出せない、というパターンです。

■お子さんもある程度大きい場合には是非家族会議に参加してもらいましょう!

■知らないことに対して不安や恐怖を感じるのはごく自然なことです。書籍を通じて勉強したり、賃貸併用住宅の知識や経験のある不動産業者さん、賃貸併用住宅のオーナーなどに話を聞いてみましょう。オーナーは身近にいる存在ではないことがほとんどだと思いますので、その場合には私のサービスを使ってみて相談してみてください。

2.戦略マップ作成

■この戦略マップというのは、登山をするときに、どの山を目指そうか?とそもそも登る山を決める、ということです。どのルートで、どんな装備・恰好でというのは次の段階です。

■家族にとって、どの山を目指すのが一番良い選択なのか?ということを話合う段階です。ここでいう山とは不動産のことを指していますが、それは賃貸物件なのか、夢のマイホームなのか?それとも私がおすすめしている賃貸併用住宅なのか?という事です。

■私は賃貸併用住宅は、融資額や賃貸需要の条件が満たせる方は全員が作った方がよいと思っていますが、あなたやあなたの家族にとって最適かは個別の事情を考慮した上で判断する必要があります。

3.融資額把握

■具体的な行動として「融資額を把握すること」が一番最初にやることです。

もちろん、自己資金がたくさんあり住宅ローンでほとんど賄う必要はない、という人はこのステップは無視できます。しかし、そんな人はなかなか多くはいらっしゃらないと思いますので、多くのケースでは銀行さんに「融資額はどのくらいまで出るか」を相談することになると思います。

■銀行さんに相談する場合に気を付けなければいけないこととして、業者さんを通じてローン審査を申し込むことです!決して自分で乗り込まないようにしてください。これは、業者さんは銀行さんとたくさん取引がありますから、「金利の特別優遇」が受けられるからです。

■私自身、最初は何も知らずに、業者さんを通さず個人で申し込んでしまったことで「特別優遇」のない金利が最初提案されました。その後、別の金融機関で審査を依頼したときには業者さん経由で申し込んだので、「特別優遇」が考慮された低い金利を提案されました。

■2行のローン条件の提案(金利・期間・必要な自己資金・団体信用生命保険の内容)を比べ、金利が高い銀行さんに、別の銀行さんからはこれだけ低い金利の提案を受けているのですが、と選択に迷っているという事を伝えると金利が下がりました。

■銀行さんへの融資審査申込は2行くらいはやった方が良いですね。

4.土地選定

■建蔽率、容積率、エリア、ハザードマップ、交通、病院、学校、商業施設、通勤時間などご自身で住む場合の条件に照らし合わせて土地を探していきます。さらに、賃貸併用住宅の場合は賃貸部分がありますので、賃貸需要・ニーズ(設備・広さ・駅からの距離・家賃)も事前に調査しておきます。

■この事前調査、特に賃貸部分のニーズ調査が賃貸併用住宅プロジェクトの明暗を分けるといっても過言ではありません。ここは専門家の力も借りながらしっかりと進めるようにしてください。

5.ボリュームチェック

■自宅および賃貸部分の大まかな床面積(平米数)が確保できるか、建蔽率、容積率から大まかに計算するプロセスになります。

■ここでは、この土地で希望の床面積が実現できそうか、大まかにスクリーニング(ふるいにかける)ことが目的です。

■詳細に検討してから、「あぁ、やっぱり駄目だった」というのでは時間が非常にかかります。ですから、精度は低くても、大雑把に計算してダメならこの土地は無理、と結論づけて、次の土地を探すようにします。

■このボリュームチェックを通過したら、次の詳細設計のプロセスに進みます。

6.詳細設計

■ここでは、大まかなボリュームだけではなく、建築基準法の強度計算、日陰規制や採光(部屋に光を取り入れること)規制に加え消防法、地元自治体の条例などに則った設計をしていきます。

■前のステップ(5)ではざっくりとしたボリュームの見積もり、つまり大まかな平米数の確認でしたが、ここでは文字通り詳細に設計をしていきます。

■あなたや家族の希望を踏まえ、また賃貸部分や賃貸需要を踏まえ住みやすく経済的にも合理的な設計に落とし込んでいく必要があります。

7.土地買付(融資特約付き)

■土地の買い付けは、必ず融資特約付きの条件を記載します。自己資金で賄えるという方以外は、必ず記載するようにしましょう。そうしないと、万一融資の本審査が通らなかったり、想定していた金額に達しないという事態になった場合違約金として手付金が返金されません。

8.建築請負契約(融資特約付き)

■土地の買付と同じように、建築会社との建築請負契約についても融資特約付きの条件を必ず記載しましょう。

■土地の地盤改良などは、調査してみないと費用が分からないので少し多めに見積もるよう建築業者さんに依頼してみてください。このようなちょっとした配慮も余裕のある資金計画にして賃貸併用プロジェクトを円滑に進めるための工夫です。

9.土地地盤調査・着工・完工

■このあたりは建築会社に任せましょう。しかし、建築会社が建築の途中で倒産する、という最大のリスクを避けるためにある程度の実績があるか、財務基盤は十分か確認しましょう。こちらも自分で確認できないという場合には、専門家のサポートや、帝国データバンクなどの情報が役に立ちます。

■あなたが行うことは、スケジュール管理や品質の確認です。と言っても打合せした通りに作られているが大まかなチェックしかできないと思いますので、その程度で十分です。というのも中間検査や検査済み証を建築会社は取得する必要があり、専門的な検査はそれで行ってもらえるからです。

■また、大工さんへの差入れ等で大工さんと仲良くなって気持ちよく作業をしてもらえるようするのもよいですね。

10.火災保険加入

■火災保険加入は必須です。いざ火災など起こった場合には大きな被害になるためです。

■火災保険は、火災だけではなく、水災、風災、雷災、破損・汚損、破裂・爆発による損害、盗難、車両の飛び込みなど幅広く対応していますのでオプション(特約)も詳細に確認して加入することをお勧めします。最終的にはご自身の判断ですが、専門家の意見も参考にしましょう。

11.入居付け・賃貸管理・賃貸経営

■ようやく入居付けです!

■最初は全室空室から始まりますので、建築の完成時期を見据えて半年くらい前から募集をするのがベストです。新築物件に入居したいという方は一定数いらっしゃいますので、完成を待たずに入居募集を行うようにしてください。

■できれば、完成時期は繁忙期の1~3月より前の完成になるようスケジュールを調整してみてください。

これだけ聞いても、じゃあ、自分の場合はどうなんだろう?と疑問に思った場合には下記サービスを利用してご相談ください!