【動画と同じ内容ですが、ポイントをテキストで読みたい方はこちら↓】

【賃貸併用住宅(ゼロ円マイホーム)】

■最大の利点は自宅以外に賃貸部分があり家賃収入が発生すること。

■土地および自分が住む部分を含めて、賃貸部分の家賃収入だけで住宅ローンの月々返済をかなりの部分賄うことができます。

※ちなみに私の場合は総額約8,000万円、月のローン支払い22万円、満室時の家賃収入が月に22万円なので、実質ゼロ円で住むことができます(もちろん、空室が発生したらその分手出しになります。1室空室なら約7万円手出し、2室空室なら15万円手出し、3室全て空室だと22万円手出し、ということになります)。

■上述の通り、賃貸需要に応じた適正な家賃を想定していないと大きな損失につながるリスクもあります。新築・築浅の場合には空室率は低いですが、築年数が経ってくると家賃も新築時より5-10%下がることもありますし、退去時の修繕などもかかってきます。これらをあらかじめ想定して賃貸経営することが大事です。

■最大の難点は建築面積が大きくなるため総額が大きくなること。また、賃貸市場で需要調査をきちんとした上で、どのような賃貸物件を作ればよいか?、その時の家賃想定額は?エリアの平均空室率は?管理コストは?など賃貸経営のリスクを最小化するために、設計時点から織り込んでおく必要があります。

【夢のマイホーム】

■自宅のみ。最大の利点は、自由設計できること。

■最大の難点は、こだわって作れば作るほど経済合理性からかけ離れていく、という点です。マイホームは夢でありロマンなのだ!という方は、経済性度外視ということを理解した上で夢のマイホームを選択することもアリです。

■自分が住むために、家賃などは当然発生しません。

■賃貸物件と違う点は、35年後にはローンが終了したら建物価値はとても小さくなっていたとしても土地は自分のものになっているので、少なくとも土地値は資産価値として残ります。もちろん、売却してキャピタルゲイン(利益)を得る可能性も十分にあります。

【賃貸物件】

■賃貸物件の良い点は、修繕などもオーナーに要求することができ、自分では家賃・共益費・火災保険以外の支出はほとんどなく、リスクを背負っていないことです。

また、賃貸物件を変更すればライフスタイルの変化に柔軟に対応できることです。

■最大の難点は、物件は借りているだけであり、いくら家賃を長期間払い続けたとしても所有することはできない、ということです。所有できませんので当然キャピタルゲイン(利益)も得ることはできません。

また、若い時にはほとんど問題になりませんが、高齢になってくるにしたがって入居しづらくなるという傾向はあります。

さらに、クレジットカードの支払いや、携帯の分割払いの延滞をしてしまった場合には信用情報に延滞の記録が残り、保証会社の審査に通らずにオーナーからの入居許可がでない、という事も起こり得ますなくなってしまうこともあります。

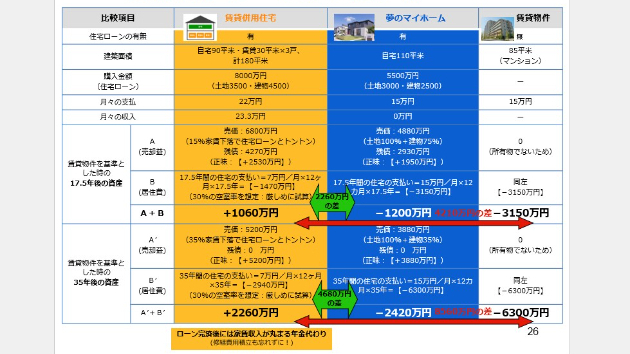

【経済的メリットの違い】

■上記3つの住まいの形態(賃貸併用住宅、夢のマイホーム、賃貸物件)の違いによる経済的メリットは、賃貸物件を基準(ゼロ)とした場合、夢のマイホームは35年後に4680万円、賃貸併用住宅は8560万円にも達します。

■この計算には、35年間の平均賃貸入居率を66%とかなり低く見積もって、35年後に売却したときの控えめな見積もりです。実際には平均入居率は80%~90%に維持することも難しくないと思われますのでさらに経済的メリットは大きくなります。

■さらに、売却することなく35年後も保有し続けた場合には、ローン返済が終了しており、年金代わりに家賃収入を得ることもできます。家賃水準は新築時よりもさがってはいるものの、それでも6-8割程度の家賃は確保できている状況かと思います(地域による差もありますので、地域ごとに調査は必須です)

これだけ聞いても、じゃあ、自分の場合はどうなんだろう?と疑問に思った場合には下記サービスを利用してご相談ください!