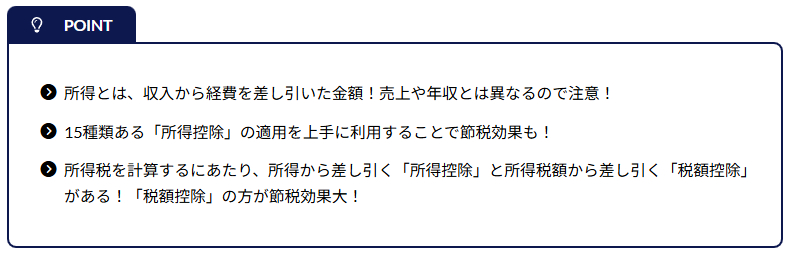

個人事業主も会社員も知っておきたい「所得税」について

働いて当たり前のように支払っている所得税ですが、どのように計算されているか詳しく理解している人は少ないかもしれません。所得税の計算にはいくつかのステップがあり、今回は個人事業主や会社員向けに、具体例を交えて解説していきます。この記事を読むことで、毎年の確定申告でなんとなく支払っていた所得税について、少しでも理解が深まれば幸いです。

計算方法

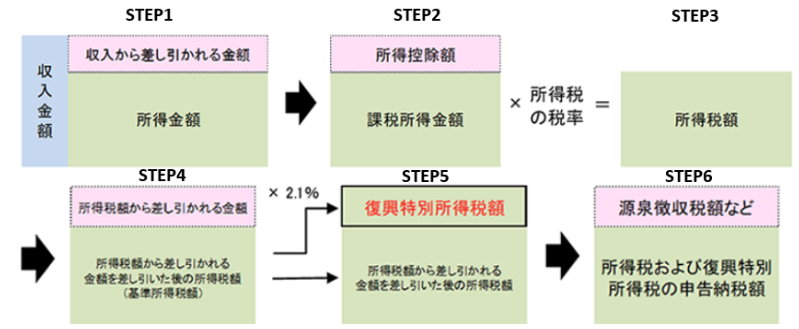

所得税は以下の図の6STEPで計算を行います。

出所:国税庁『所得税のしくみ』

STEP1:所得金額の計算

所得金額は、収入から経費を差し引いた金額となります。個人事業主の方は、事業所得の計算をする際に収入(売上)から経費を差し引き、更に青色申告特別控除(要件によって65万円 or 55万円 or 10万円)を差し引きます。会社員の方は、給与所得の計算をする際に必要経費相当額として一定の給与所得控除を差し引きます。給与所得控除については割愛しますが、給与所得は会社から年末に貰う源泉徴収票に記載されています。

STEP2:課税所得金額の計算

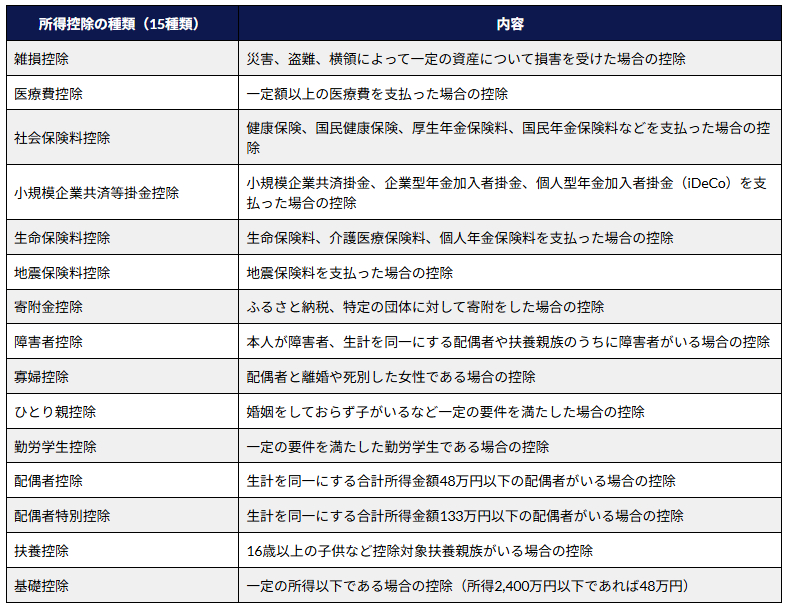

STEP1の所得金額から以下の各種所得控除を差し引いて、課税所得金額を計算します。

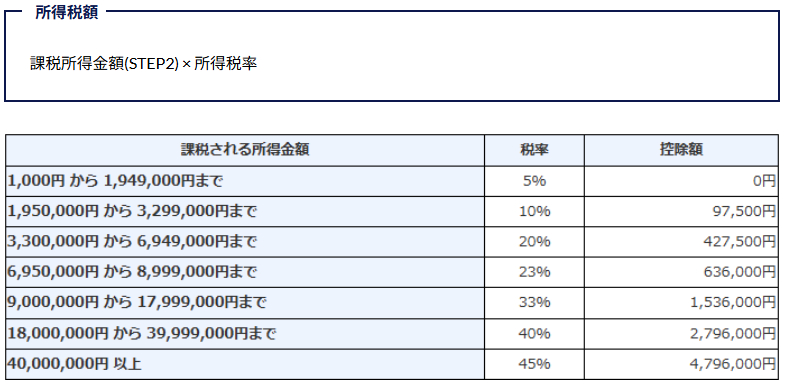

STEP3:所得税額の計算

STEP2の課税所得金額に以下の税率をかけて所得税額を計算します。例えば、STEP2の課税所得金額が650万円の場合、872,500円(650万円×20%-427,500円)の所得税額となります。

出所:国税庁『所得税の税率』

STEP4:基準所得税額の計算

STEP3の所得税額から税額控除(所得税額から差し引かれる金額)を差し引いて基準所得税額を計算します。税額控除は、STEP2のような所得からの控除(所得控除)でなく、所得税額からの控除であるため節税効果が大きい控除です。例えば、住宅借入金等特別控除(住宅ローン控除)や政党・認定NPO法人等に寄附をした場合の控除があります。

STEP5:復興特別所得税額の計算

所得税を計算する際に、STEP4の基準所得税額に2.1%をかけた金額の復興特別所得税も合わせて納付する必要があります。復興特別所得税は、東日本大震災からの復興に必要な財源を確保するために導入された税金で、2013年から2037年までの25年間導入にわたって課税されることとなっています。

STEP6:所得税の申告納税額の計算

STEP4の基準所得税額とSTEP5の復興特別所得税額から、既に給与などから天引きされている源泉徴収税額や先払いしている予定納税を差し引いて最終的な申告納税額を計算します。源泉徴収税額や予定納税額が多く差し引けない金額は、還付(所得税が戻ってくる)されます。

具体例

STEP1:所得金額の計算

800万円(収入)-150万円(経費)-青色申告特別控除65万円=585万円

STEP2:課税所得金額の計算

585万円(STEP1)-20万円(社会保険料控除)-生命保険料控除5万円-48万円(基礎控除)=512万円

STEP3:所得税額の計算

512万円(STEP2)× 20%-427,500円=596,500円

STEP4:基礎所得税額の計算

596,500円(STEP3)- 20万円(住宅借入金等特別控除)=396,500円

STEP5:復興特別所得税額の計算

396,500円(STEP4)× 2.1%=8,326円

STEP6:申告納税額の計算

396,500円(STEP4)+8,326円(STEP5)-20万円(源泉徴収税額)=204,800円(百円未満切捨)

➣個人事業主Aさんは確定申告期限である3月15日までに204,800円を納付することとなります。

最後に

所得税の計算について大まかな流れを解説しました。実際には、所得控除一つをとっても細かい要件があり複雑ですが、イメージを掴んでいただくために、内容を簡素化して記載しています。この記事を通じて、所得税の仕組みについて少しでも理解が深まれば幸いです。

※記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上で行って下さい。