1.インボイス制度(適格請求書等保存方式)の概要

2023年10月1日から開始するインボイス制度では、買手は適格請求書(インボイス)の保存が必要となります。

適格請求書を発行できるのは、インボイス制度に登録した「適格請求書発行事業者」のみとなります。

売手は、買手から適格請求書の交付を求められたときは、適格請求書を交付する義務が課されます。

2.適格請求書の記載要件

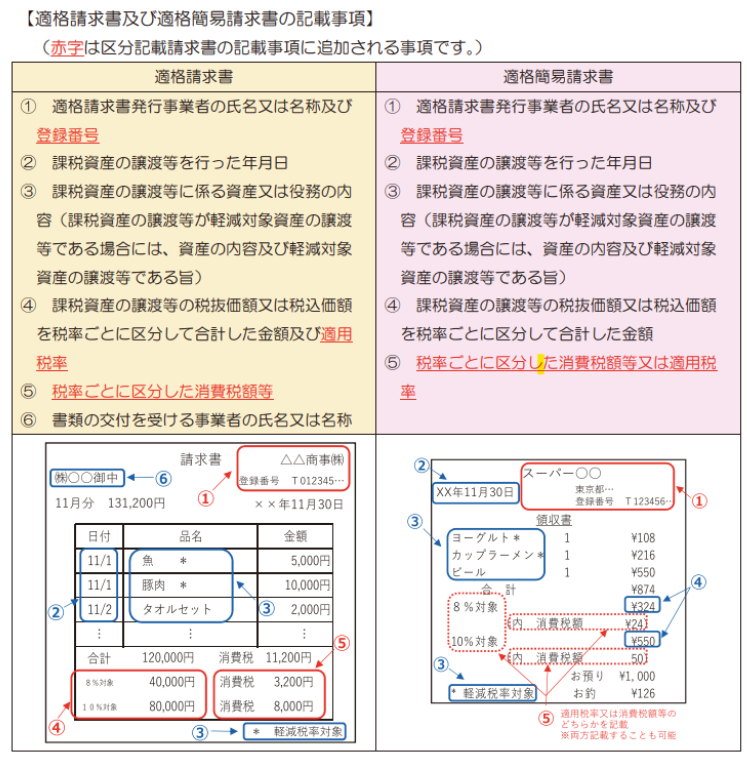

「適格請求書発行事業者」は、インボイス制度開始後、下記の表の左側の6つの記載要件を満たす「適格請求書」を発行する必要があります。

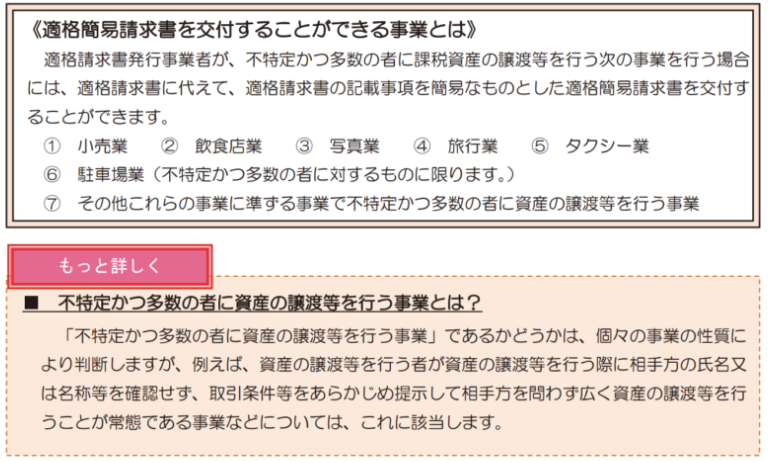

なお、不特定多数と取引をする業種については右側の「適格簡易請求書」の発行も認められています。

※赤字は現行の請求書からの追加項目となります。

出所:国税庁『適格請求書等保存方式(インボイス制度)の手引き(令和4年9月版』

出所:国税庁『適格請求書等保存方式(インボイス制度)の手引き(令和4年9月版』

3.インボイス制度の影響

インボイス制度開始後は、インボイス制度に登録していない取引先に支払った消費税の控除が制限されることとなります。

具体的には、以下の消費税の納税額の計算で計算式(2)の控除が制限され、納税額が増加することとなります。

自社が消費税の課税事業者で、仕入先や外注先がインボイス制度に登録していない場合

➣自社からすると、仕入先や外注先へ支払った消費税の控除が制限されるため(2)の金額が減少し、自社の消費税の納税額が増加します。

自社がインボイス制度に登録しておらず、得意先が消費税の課税事業者である場合

➣得意先からすると、自社へ支払った消費税の控除が制限されるため(2)の金額が減少し、得意先の納税額が増加します。

その結果、取引条件を変更されるか今後の取引を中止される可能性があります。

4.インボイス制度に登録すべきかどうか

登録した方が良いケース

・消費税の課税事業者である方(売上が1,000万円超の方)

・BtoB(メイン顧客が企業)が主で、特に取引先からインボイス登録の要請があった方

登録しなくても良いケース

・BtoC(メイン顧客が個人の一般消費者)が主な方(飲食業などは、顧客が法人の場合もあるので要検討)

・BtoBが主であるものの、消費税分の値引き対応などで取引先と合意された方

現状を確認の上でインボイス登録の要否をご検討下さい。

登録の可否についてご不明な点がある場合、下記からお気軽にお問合せください。

※記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上で行って下さい。