【捨てたらNG!】請求書など帳簿書類の保存ルール!

記事

法律・税務・士業全般

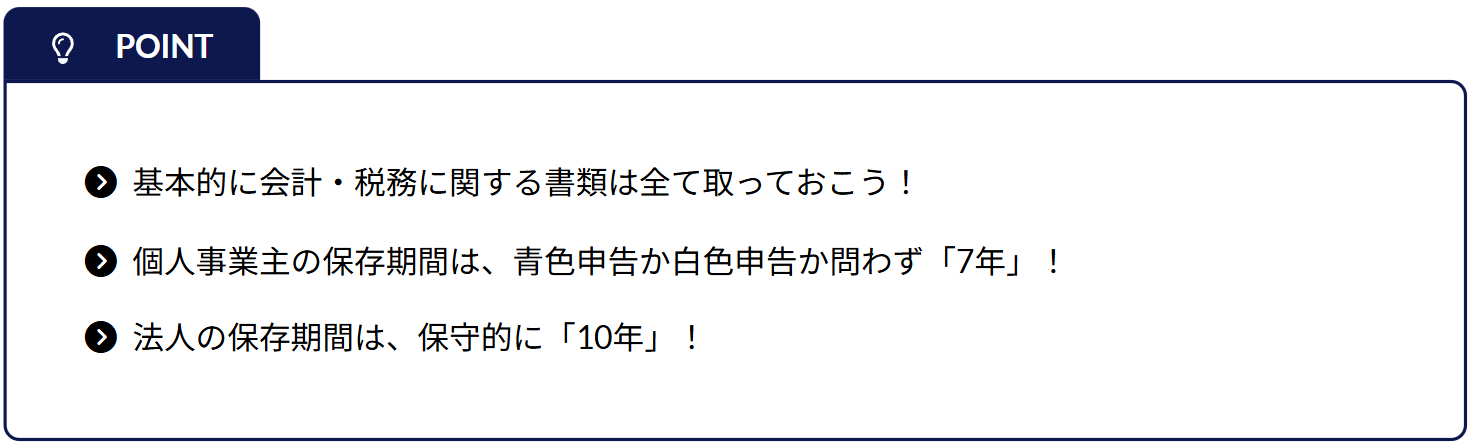

1.何を保存するの?保存期間は?

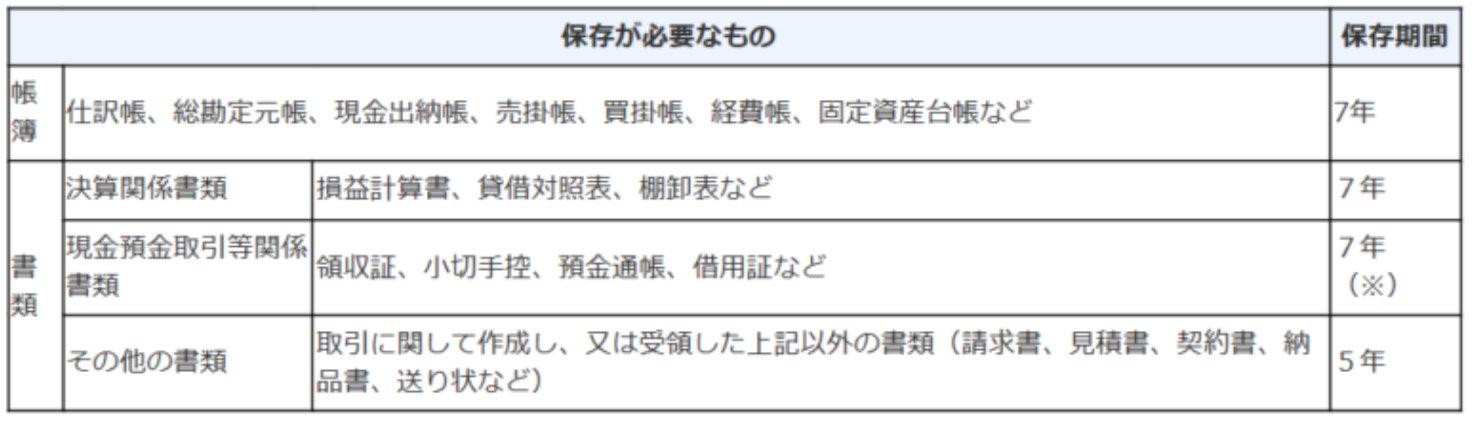

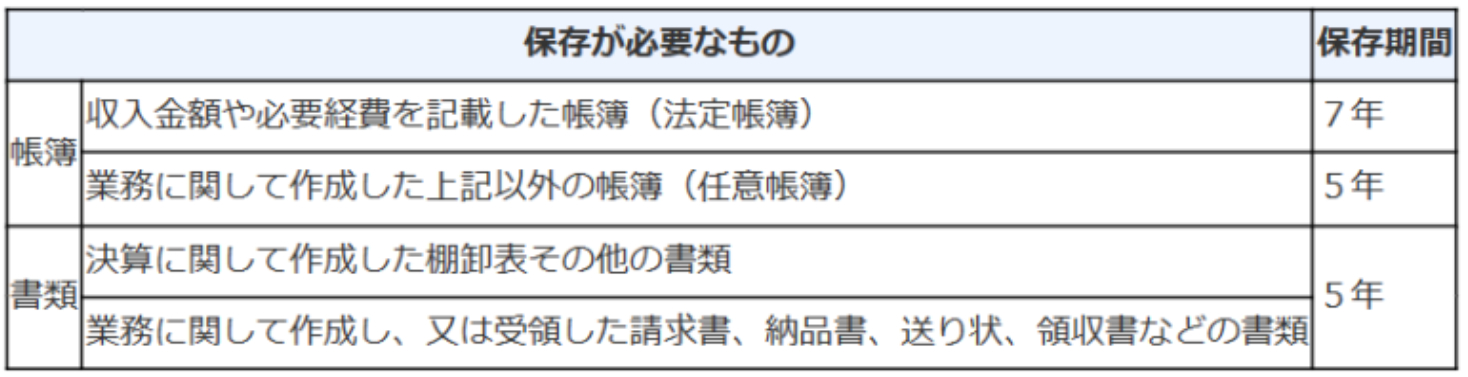

1. 個人事業主

以下の通り、保存対象によって保存期間が変わりますが、ここでは簡単に「7年」と覚えておきましょう。

(1)青色申告

出所:国税庁『記帳や帳簿等保存・青色申告』

(2)白色申告

出所:国税庁『記帳や帳簿等保存・青色申告』

2. 法人

(1)原則:確定申告書の提出期限から7年となります。

例)

(2)例外:青色申告で欠損金(所得が赤字)が生じた事業年度は、10年間となります。

例)

上記は税法の保存期間となりますが、会社法では10年の保存が義務となっているため、法人の場合には保守的に「10年」と覚えておきましょう。

2.保存方法は?

こちらについては、電子帳簿保存法の改正がありましたので下記の記事でご紹介しています。

過去のものは確定申告が終わったから捨ててOKという認識は誤りですので、保存期間が経過するまでは捨てずに取っておきましょう!

当事務所で顧問契約をされたお客様についてはこの点についても細かくフォローいたしております。少しでも興味がございましたらお気軽に下記よりお問い合わせください!

※記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上で行って下さい。