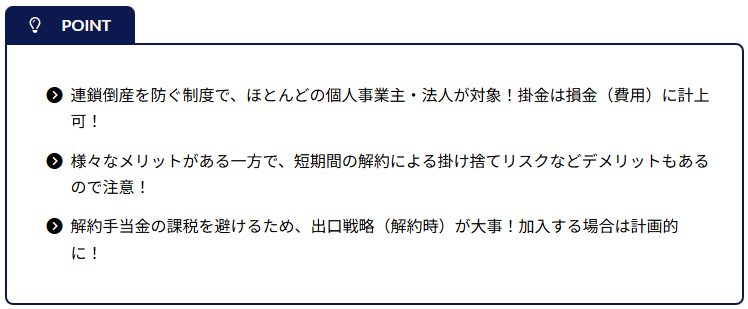

1.倒産防止共済(経営セーフティ共済)とは?

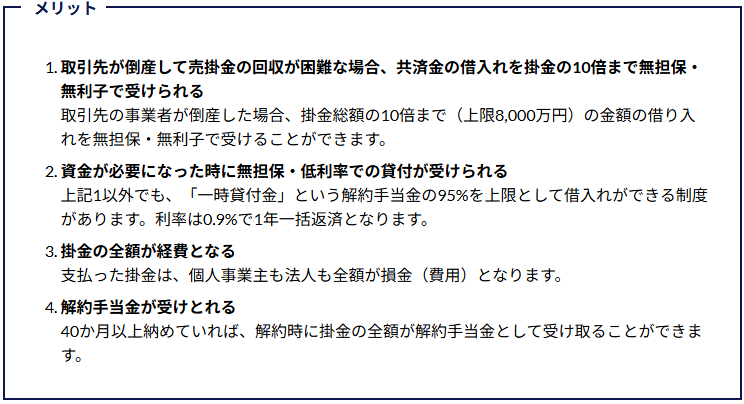

倒産防止共済(経営セーフティ共済)とは、取引先の事業者の倒産に伴う連鎖倒産や経営難になることを防ぐための制度です。無担保・無保証人で掛金の最高10倍(上限8,000万円)までの借入れができ、掛金は法人や個人事業主の損金(費用)として計上できます。

2.加入資格は?

継続して1年以上事業を継続している個人事業主及び中小企業者が対象となります。資本金や従業員数その他の要件もありますが、基本的にはほとんどの個人事業主・法人が対象となります。

3.掛金は?

掛金月額は、5,000円~20万円までの範囲内で自由に選択できます。また、経営状況に応じて増額や減額も可能です。

4.メリット・デメリットは?

5.出口戦略(解約時)が大事

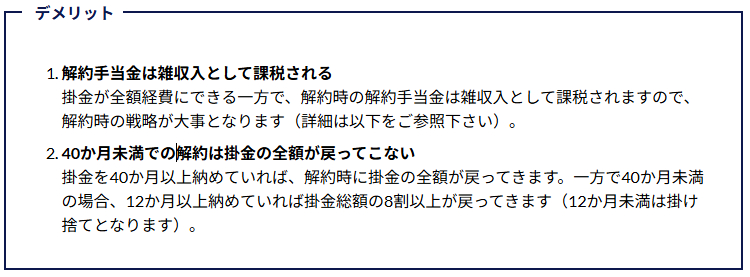

掛金総額が上限の800万円に達すれば、その後いつ解約をしても100%が解約手当金として戻ってきますが、解約時には雑収入という形で課税されることとなります。そのため、解約のタイミングで同程度以上の額の損金(費用)が計上されないと、結局は掛金総額に税金がまとめてかかることになります。そのため、解約するタイミングとしては、赤字となりそうな年度や退職金などの大きい支出が生じる年度を選ぶことが大事なポイントとなります。

上記を整理すると、理想的な活用方法は、利益が出ているうちに掛金を支払って節税を行い、業績が悪化して赤字となりそうな年度や退職金などのまとまった支出が生じる年度で解約を行うことで、赤字や退職金が解約手当金と相殺されるため、解約時の課税を抑えることが可能となります。

6.改正により「解約してから2年間は掛金を損金(費用)に算入不可」

倒産防止共済は、一度解約しても再度加入することができるため、解約して解約手当金を受け取りつつ、同じ期で再加入し掛金を支払うことで掛金の損金と相殺するといった節税策として利用されるケースが散見されていました。制度本来の目的ではない短期間での解約と再加入が繰り返されることが問題視され、改正が入りました。

令和6年度税制改正により、倒産防止共済を解約し再度加入した場合は、解約日から2年間の間に支出した掛金については、損金(費用)算入ができないこととされます(改正後も解約月の翌月から再加入自体は可能です)。こちらの改正は、令和6年10月1日以降の解約から適用となります。

7.最後に

倒産防止共済は、掛金を経費に計上でき、しかもそれを資産として蓄積できるため優れた節税アイテムの一つです。更に期末間近でも加入でき、1年分の前払い分もその全額が払った年度の経費として計上できます。

繰り返しになりますが、加入する際にはメリット・デメリット、出口戦略をよく考慮した上で加入しましょう。

注意点として、倒産防止共済の掛金を損金(費用)として計上するためには、申告時に必要な提出書類がないと全額が損金として認めらないこととなります。また、多くの会計事務所では、法人が掛金を支払った際の会計処理を、「保険料」として費用計上するのが一般的ですが、これを「保険積立金」として資産計上を行い、法人税申告書で減算処理を行うことで「保険料」として計上した場合と同様の効果が得られ、融資を受ける際に金融機関からの評価を良くする方法があります。

倒産防止共済はメリットだけでなくデメリットもよく考慮し、出口戦略までしっかりと考えて加入を検討しましょう!

節税に興味がある方には下記の記事もオススメです!

その他不明点やご相談がある場合は下記よりお問い合わせをお願い致します。

※記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上で行って下さい。