こんにちは!

当方は、MBAのファイナンス関連のサービスを出品していますが、そのなかでなかなか理解が難しい、割引率について、今回解説していきます。

少し算数チックな話に感じるかもしれませんが、やっていることは利息の考え方を逆算しているだけですので、気楽な気持ちで読んで頂けると嬉しいです。

では、本題に入ります。

ファイナンスで用いられる「割引率(Discount Rate)」は、将来キャッシュフローを現在価値に換算する際に使用される重要な概念です。割引率の選定は投資評価や企業価値算定において極めて重要です。

1. 割引率の基本概念

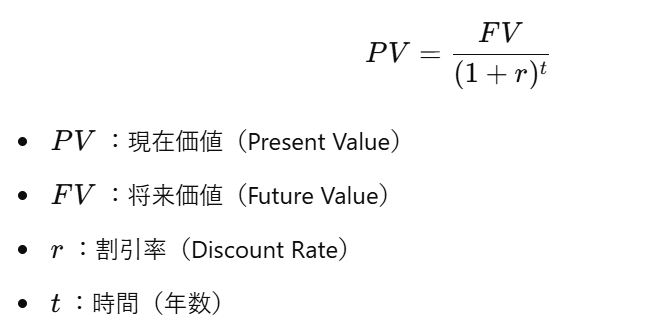

割引率は、将来のキャッシュフローの価値を現在価値に変換するための利率です。

一般的な考え方は次の数式で表されます。

具体事例に置きなおすと、利息10%で1年後に110円もらえる場合、

現在価値=110円/(1+10%)=100となります。

2. 割引率の種類

割引率の選択は評価対象によって異なります。主な割引率は以下の通りです。

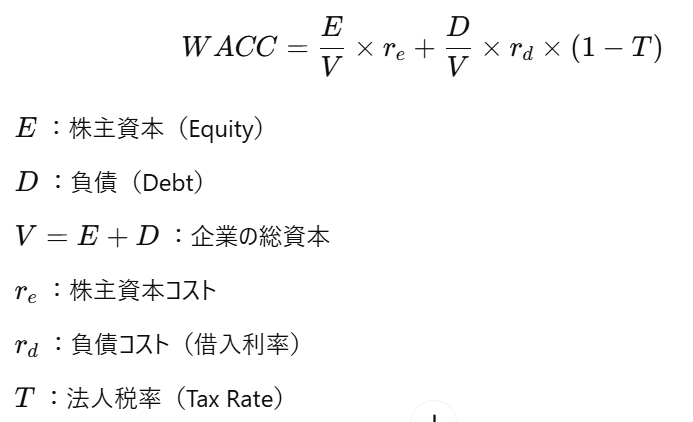

(1) 加重平均資本コスト(WACC: Weighted Average Cost of Capital)

企業の資本コストを表す指標で、企業価値評価(DCF法など)に用いられる。

株主資本コスト(Cost of Equity)と負債コスト(Cost of Debt)を加重平均して算出され、式は以下の通りです。

数式がながく、難しく感じるかもしれませんが、やっていることは、株主資本コストと負債コストの(加重)平均を計算しているに過ぎません。

負債コストの方に(1-法人税実効税率)をかけているのは税金による減税効果を考慮しているからです。(借入の支払利息は、税務上の費用となり節税効果があるため。)

文章でも記載すると、以下となります。

WACC=(株主資本の割合)×株主資本利率 + (有利子負債の割合)×借入利率×(1-法人税実効税率)

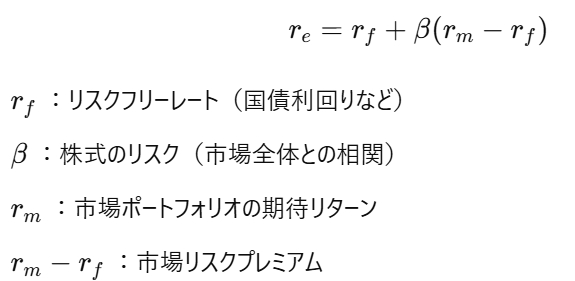

(2) 株主資本コスト(Cost of Equity)

株主が求めるリターンで、「CAPM(Capital Asset Pricing Model)」を使って計算することが多いです。

※このCAPM自体が難しい論点になっており、ここを解説するだけでも1つのテーマをつくれるほどです。

また、後日に解説ブログを検討中です。現時点では、ふーん、という感じでお考えください。

(3) 負債コスト(Cost of Debt)

企業の借入にかかるコスト。通常、企業の社債利回りや銀行借入金利をもとに決定されます。。

上述の通り、節税効果があるため、WACC計算時には税引後コストを使用する。

3. 割引率の適用例

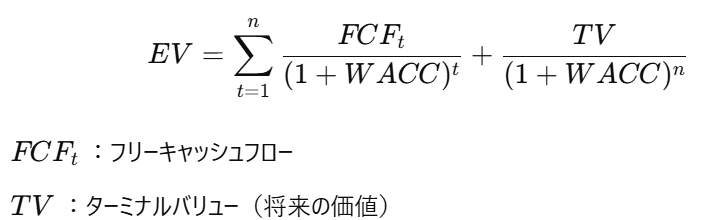

(1) 企業価値評価(DCF法)

企業価値(Enterprise Value, EV)、NPV(Net Present Value, 正味現在価値)を求める際に、WACCを割引率として使用。

割引率を用いて割引後キャッシュフロー(DCF)を用いて、企業価値やNPVを計算する手法が投資判断などにおいてよく使われます。

この計算は難しいのですが、当方出品サービスとして、必要最低限なデータ(財務諸表データなど)を入力すれば、簡単に計算可能な表計算シートを提供しております。

【まとめ】

本ブログでは、割引率の説明を中心として行ってきました。

投資判断などの指標として、「IRR(Internal Rate of Return, 内部収益率)」、「回収期間法」などもありますし、

上記で解説した通り、複数の割引率があり、どの割引率を選択すればよいのか、というポイントもあり、割引率を取り巻く論点は奥が深いです。

この辺りは、また応用編として解説ブログを書こうと思っています。

最後に、割引率はファイナンスにおいて極めて重要な概念であり、WACC、株主資本コスト、負債コストなどが主に用いられます。評価対象や目的に応じて適切な割引率を選定することが重要です。

より詳細な情報やファイナンスについて、ご相談したいという方は当方サービ

スもご検討頂ければ幸いです。

●一つ目(ファイナンスのご相談)

●2つ目(DCF法の計算シート)