日本政策金融公庫の創業計画書において、損益計画にあたる収支計画というものを策定する必要があります。

公庫の担当者は、この数値計画を確認し、利益が出そうなのか、融資した元本と利息はきちんと返済されそうかを判断する材料となります。

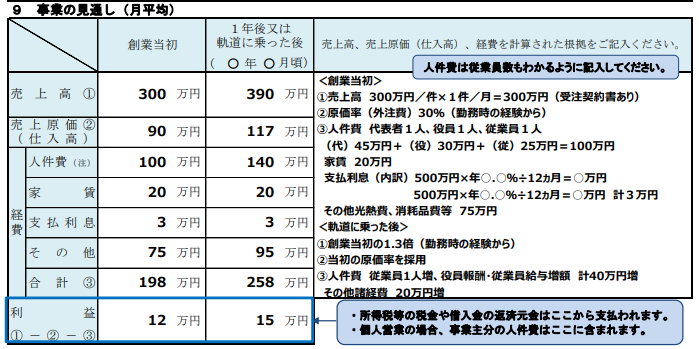

実際に収支計画の記載例を見ると、以下のようになってします。

(引用元:日本政策金融公庫 創業計画書の記載例 抜粋)

この収支計画を策定するにあたり、

売上高①と売上原価②(仕入高)については、創業される事業の柱に相当するところとなるため、ある程度の試算できるイメージはお持ちだと思います。

また、経費③の人件費や家賃についても、だいたいの相場があり、人を採用するにしても、どの店舗や事務所の立地・条件にするにしてもイメージはされやすいかと思います。

支払利息も借入希望額に想定支払利息率を乗じれば計算できるので、ここも多くの方は理解頂けると思います。

経費③の最後にその他、と出てきたときに、頭の中に?が出てくる方が多いのではないでしょうか?

そもそも、どういった費用がその他にあたるのか、が分からない方が多いと思います。

これらは、業種や業態によっても発生する費用が変わってくるため、一概に特定の費用が発生するとは言えません。

そのため、創業計画書上も「その他」というあいまいな項目となってしまっているのです。

いわば、ここは創業する事業で発生する特有の費用といってもいいくらいなので、事業を始めたときにお金がかかりそうな項目を思い浮かべてください。

例えば、ある事業を例にして紹介すると、

◆小売業など(インターネットビジネス等でない場合)

店舗が必要であり、家賃以外にも店舗内の改装費用※がかかるでしょう。

他にも水道・光熱費にとどまらず、販売活動のための広告費など、いくつも思いつくと思います。

◆インターネットビジネス

オンライン取引となるため、実店舗を持つ費用がなく、スモールスタートできるのがポイントです。

この場合でも発生する想定費用として、思いつくのは事業用のPCは必要となります。(私用PCとの兼用も可ですが、セキュリティ等を鑑み、お薦めはしないです)

また、サーバ代※(若しくはクラウドサービスのサブスクリプション代)や各種ソフトウェアのサブスクリプション代となります。

さらに、システム構築などを外注で制作した場合には、その開発費※もコストになります。

※店舗改装費、サーバー代やシステム開発費用は、高額な金額になることが一般的であり、会計上は減価償却費という考え方で費用を算定します。減価償却費は後述します。

経費について、上記で例示をしましたが、ほんの一例であり、様々な費用があることかと思います。

これまでにも様々な創業計画書をみてきましたが、同じラインナップのものはなく、創業される事業によって様々な経費項目となっていました。

裏技的ではないのですが、どういう費用が発生するか分からない・金額が算定できない場合には、いっそのこと「予備費」として、例えば売上高の●%試算や5万円定額で仮置きと、しておくのもありだと思います。

ただ、この金額が大きすぎると赤字に転落することもあり、そのあたりの塩梅には注意する必要があります。

最後に、経費のその他を考える上で、間違ってしまうことが多いポイントを以下に記載したいと思います。

●賃貸物件(事業用に借りる店舗・事務所など)の契約の際に発生する敷金・礼金や保証金など

勘定科目名で敷金・礼金になるのか、でも保証金って言われたけど、どう処理してよいのか分からないという相談をよく受けます。

名目上は何であれ、大家さん・不動産仲介業者などに支払うもので、後で退去時などに返還・返金されるものは、経費になりません。

(厳密にいうと、退去時に敷金などから一部修繕費用などを差し引かれて、残金を返金される場合は、差し引かれた金額は、退去時の費用となりますので、創業計画書上は考慮しなくてもよいです。)

逆に、返還・返金されないものは経費となります。また、下記で記載する減価償却費同様、この発生する経費は家賃の前払い金という性質が強いので借入の契約期間によって案分して費用認識するのが一般的です。

(例えば、5年の賃貸契約で50万円の礼金(返金無し)を払ったのでであれば、50万÷(5年×12月)=8,333円となり、毎月この金額を費用として認識すればOKです。)

●固定資産の減価償却費

固定資産の会計ルールは、全体感としては難しくないのですが、なぜか細部で細かいルールなどがあり、税理士や経理経験者でないと間違えやすい論点です。

また、機会があれば、減価償却費のブログも書いてみたいと思いますが、ここでは簡単に説明していきます。

例えば、車両などを購入した場合、高額になることが多いです。

じゃあ、購入したタイミングで全額費用になるかというと会計上は違います。

その車は将来にわたって使い続けるので、その使用期間(経済耐用年数と言います)に案分して費用を認識していこうよ、という考え方です。

案分の仕方も定額法や定率法などありますが、使用期間で案分するのが分かりやすいと思います。

なんでも減価償却するのかというと、金額が少さいのものは除きます。1個あたり、10万円以上と思ってください。

(厳密にいうと、中小特例で30万円基準などもあるのですが、ここでは複雑になるでの割愛します。)

また、相談でよくあるのが、PC1個あたり5万円のを10個購入し50万円となったので、減価償却費ですね、と言われることもありますが、判定は一個単位になるため、この場合は不要であり、一括費用処理で構いません。

(一括認識すると購入月が赤字になるため、1個あたり10万円みまんでも減価償却費の計算をしても問題ありません。)

皆さんの頭が混乱するのは、お金を払うタイミングは購入時になるのに、収支計画(損益計画)上は、期間案分された部分のみが減価償却費として認識され、2年目以降はお金を支払っていないけど、費用になるの?という点で戸惑う方が多いと思います。

実際に別資料である資金計画というお金の流れを試算するときには、この収支計画をベースに計算しますが、減価償却費はお金払っていないため、調整を加えたりします。

なので、経費は必ずしもお金を支払ったものとイコールにならないということを頭の片隅に置いておいてもらえるとよいかと思います。

このあたりは簿記を学習しないとなかなか掴めないと思うので、「フーン、そういうもんなのか」で全然よいと思います。

ご自身でなんでもやる必要はないと思うので、専門家などにご相談されたらよいかと思います。

以上、足早に記載してきました。

もしご自身の事業でどうなるのか分からないから相談したいという場合には出品サービスのご検討やご相談頂けば幸いです。