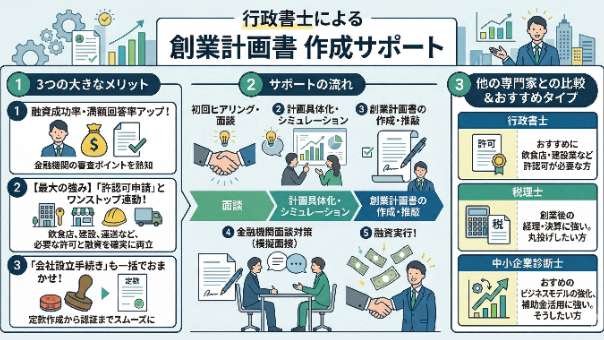

創業計画書のアピールポイント その1

日本政策金融公庫の創業融資について、以前のブログでも融資を受けるポイントを書かせてもらいましたが、今回は創業計画書に記載したいアピールポイントということで紹介します。前回では、融資を受ける際の大きく3つのポイント(自己資金、経験・実績、信用情報)を述べました。 今回は、創業計画書のアピールポイントについて、前回と一部重複する部分もありますが、より具体的にいくつかの観点に分けて、記載したいと思います。1)自己資金から逆算して融資可能額をアピール2)実績・経験に裏付けされた事業内容で具体性・実現性をアピール3)明確かつ納得性の高い資金計画のアピール4)面談前に創業計画書を自分の言葉でアピール5)過去の滞納・遅延が無いことを面談時にアピール1)自己資金から逆算して融資可能額をアピール2024年度からの新ルールにより、自己資金要件が撤廃され、一定金額(1,000万円)以内であれば、自己資金ゼロで融資可能になりました。形式的にはそうですが、事業のやる気アピールをするためにも自己資金は必ず用意するようにしてください。自己資金ゼロでダメなわけでは当然ありませんが、自己資金を用意しないと、本気で事業を創業させる気があるのか、と思われてしまいかねません。最低でも100万円は用意したいところです。本当に使う必要はなく、用意だけしておいて、余剰資金・予備資金としてみなしておけばよいのです。資金計画の際には、必要資金の運転資金の予測として、ギリギリな金額を設定してしまうと後から資金が足りなくなってしまいかねないので、多くはバッファ(少しの余裕枠)をもたせて計画・予測することがほとんどです。お気づきの方

0