こんにちは。

「アステラ法務コンサルティング」の"たくえい"です。

私たちは長崎県平戸市・佐世保市を拠点に、古民家や空き家の修繕・保全、相続・名義変更・所有者不明土地の手続きをサポートしています。建築と法務の視点から、家と家族の物語を未来へつなぐための情報を発信しています。

【用語解説シリーズ 拡張版】第3回のテーマは、

ここ数年で急速に注目されている新しい相続・財産管理の方法――

「家族信託(かぞくしんたく)」について、じっくり解説します。

「親が高齢になってきたけど、認知症が心配…」

「相続の準備はしたいが、まだ財産は本人の名義のままにしておきたい」

「遺言や成年後見だけではカバーできない部分を何とかしたい」

こうした悩みに対し、柔軟かつ効果的な解決策として選ばれているのが家族信託です。

■ 家族信託とは?まずはざっくり定義から

「家族信託」とは、

財産を持っている人(委託者)が、信頼できる家族(受託者)に財産の管理・処分などを任せ、その財産の利益を得る人(受益者)のために使ってもらう制度

です。

簡単に言えば、

“家族に信じて託す仕組み”

ということ。

しかも、これは単なる「お願い」や「口約束」ではなく、

契約や公正証書によって法的に有効な形で設定される、しっかりとした制度です。

■ なぜ今「家族信託」が注目されているのか?

近年、家族信託が注目を集めている最大の理由は、

「認知症による資産凍結」を防げるからです。

高齢化社会が進む中、認知症患者は年々増加しており、

将来「本人が判断能力を失う」ケースも珍しくありません。

そうなると…

・銀行口座が凍結され、生活費や介護費用も引き出せなくなる

・不動産を売却したり、修繕したりすることができない

・相続対策や贈与が一切できなくなる

という状態に陥ります。

つまり、「まだ元気なうちに信頼できる家族に任せる仕組みをつくっておく」ことが極めて重要なのです。

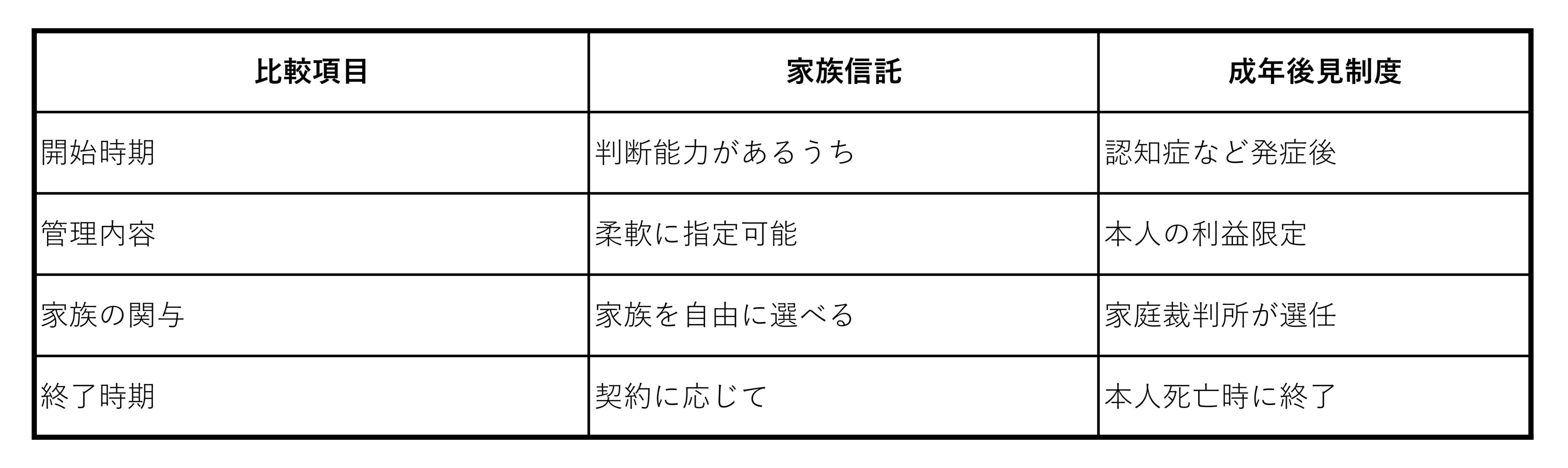

■ 成年後見制度との違い

よく比較されるのが「成年後見制度」です。

■ 家族信託の基本的な仕組み

登場人物は主に3人です。

・委託者(財産を持っている人)

・受託者(財産の管理を任される人=家族など)

・受益者(財産から利益を得る人)

例:80歳の父(委託者)が、自分の土地と口座の管理を50歳の息子(受託者)に任せ、その管理・運用から得られる利益を自分(父自身:受益者)のために使ってもらう。

→ このような形で契約を結ぶと、息子は父の財産を“信託された形”で動かせるようになります。

■ 実際にどんな財産を託せるの?

信託できる代表的な財産は以下のとおりです。

・土地・建物(収益不動産を含む)

・銀行預金(信託用口座で管理)

・株式・証券

・賃貸契約や売買契約に関する権利

・営業権・知的財産(応用的活用)

重要なのは、名義は受託者に移るが、実質的には委託者のために管理・運用されるという点です。

たとえば、アパート経営をしている高齢の親が、

家賃の管理や修繕対応などを子どもに任せたい場合、

この仕組みはとても有効です。

■ 家族信託の活用場面はこんなに広い!

以下のようなケースで家族信託が活用されています。

・ 認知症による資産凍結の予防

→ 不動産売却・活用の自由度を確保

・ アパート・賃貸経営の承継対策

→ 子にスムーズに運営を任せる準備

・ 障害のある子どもへの生活支援

→ 死後も財産を安定して使ってもらう仕組み

・ 二次相続対策(再婚・連れ子など)

→ 「配偶者には生活保障、死後は実子に残す」などの指定

・ 遺言代わりの柔軟な財産配分

→ 財産ごとに細かく条件を設けることも可能

遺言や成年後見では対応が難しいケースも、

家族信託なら柔軟に設計できます。

■ 家族信託の注意点と限界

もちろん、万能ではありません。注意すべきポイントもあります。

・公的制度ではなく契約ベースなので、内容の作り方が非常に重要

・信託口口座(銀行で開設)の対応にバラつきがある

・相続税対策としては、直接の効果はない

・委託者が死亡した後の「相続発生」には別途対策が必要(遺言などとの併用が理想)

また、信託契約書は公正証書で作成するのが基本であり、

設計段階での専門的な支援が不可欠です。

■ アステラ法務コンサルティングができるサポート

当事務所では、

・家族信託の制度説明・活用可否診断

・信託設計のための家族構成・資産状況ヒアリング

・公証人との調整・書類作成支援

・税理士・司法書士・行政書士との連携サポート

など、実行可能な家族信託の組成をしっかりとサポートします。

「うちでも使えるのか知りたい」

「とりあえず話を聞いてみたい」

そんな段階でも、お気軽にご相談ください。

■ まとめ:家族信託は“備える相続”の切り札

・ 家族信託は、柔軟な資産管理・承継を可能にする制度

・ 成年後見や遺言の弱点を補う、新しい選択肢

・ 認知症リスクや二次相続対策にも有効

・ 設計・契約の段階で、専門家の関与が成功の鍵

家族信託は、単なる法的な仕組みではなく、

「家族を信じて未来を託す行為」です。

あなたと、あなたの大切な人たちのこれからの暮らしを守るために、

一度「家族信託」という選択肢を、ぜひ検討してみてください。

次回予告

第4回は、【相続放棄と限定承認~財産を引き継がないという選択~】です。

相続は「必ず受け継がなければいけない」わけではありません。

マイナスの財産がある場合などの正しい対処法を、具体例を交えてお伝えします。