なぜかお金が貯まらない…💦その原因は潜在意識との深い関係にあります。

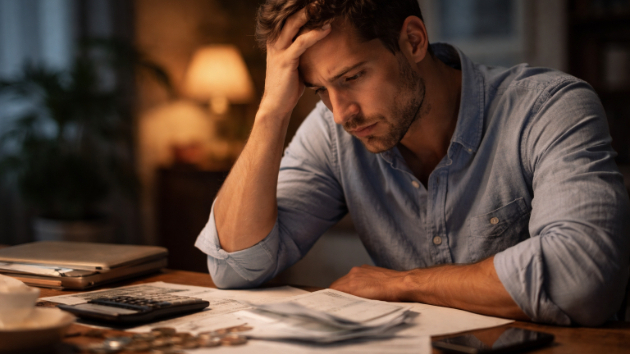

🍀はじめにいつもありがとうございます、魅綬です。最近、個人鑑定のご相談テーマや内容として「お金に関すること」や「お仕事に関すること」、あるいは「副業に関すること」が増えています。幾度となく増えていく物価高、景気の悪さを象徴するかのように様々な企業がボーナスカットに踏み切る、世の中の物価は上がり続けるのに収入は上がらず税金で半分ほど持っていかれる現状、そりゃ悩みますよね…。めちゃくちゃお気持ちわかります。だってスーパー行ってカゴいっぱいに買っても、以前だったら5,000円くらいで済んだはずの量や物でも、今だと平気で8,000円以上しちゃうから、1万円なんて簡単に&一瞬でその場に溶けてしまいますもんね…💦でもそんな人こそちょっと耳を貸してください👂実はお金が貯まらない原因って、収入の部分だけではないって知ってましたか?もちろん、・給料が低い!・物価が高すぎる!・税金で取り過ぎ!・出費が増えたから!そうそう。それも原因や理由の1つ。私だってそこは同感。笑でももっともーーっと注視すべき重要なポイントがあって、『あなたの心理状態』と『あなたの潜在意識』が発しているSOSの声が見落とされがちなんです💡今回はそこについてお話していきますので、どうぞ最後までお付き合いいただけると嬉しいです💓最後まで読むと、あなたの中でお金との向き合い方が大きく変わっていき、あなたの金銭状況にも大きな変化がもたらされるかもしれません…✨①支出状況には潜在意識からの重要なメッセージが隠れているさて、まずはあなたが最近どんな事にお金を使ったのかを知る必要があります。例えば、・最近甘い物をよく買うようになった・気付け

0

.png)

.jpg)

.png)

.png)

.png)

.png)