「新NISAの非課税枠、早く埋めなきゃ……」

「老後が不安だから、もっと今の生活を削って投資に回さなきゃ」

SNSで流れてくる「入金力」という言葉に焦ったり、

将来への不安から「今の楽しみ」に罪悪感を感じたりしていませんか?

もし今、投資が未来への準備ではなく、

**「今を縛る義務」**になっているなら、

それはあなたが不真面目だからではありません。

むしろ、将来を真実味を持って考えられる、

**非常に誠実で、投資の才能にあふれた人**である証拠です。

今日は、その素晴らしい才能を「将来のお金」だけでなく

「今の幸せ」にも適切に配分し、心の重荷を下ろす方法をお伝えします。

---

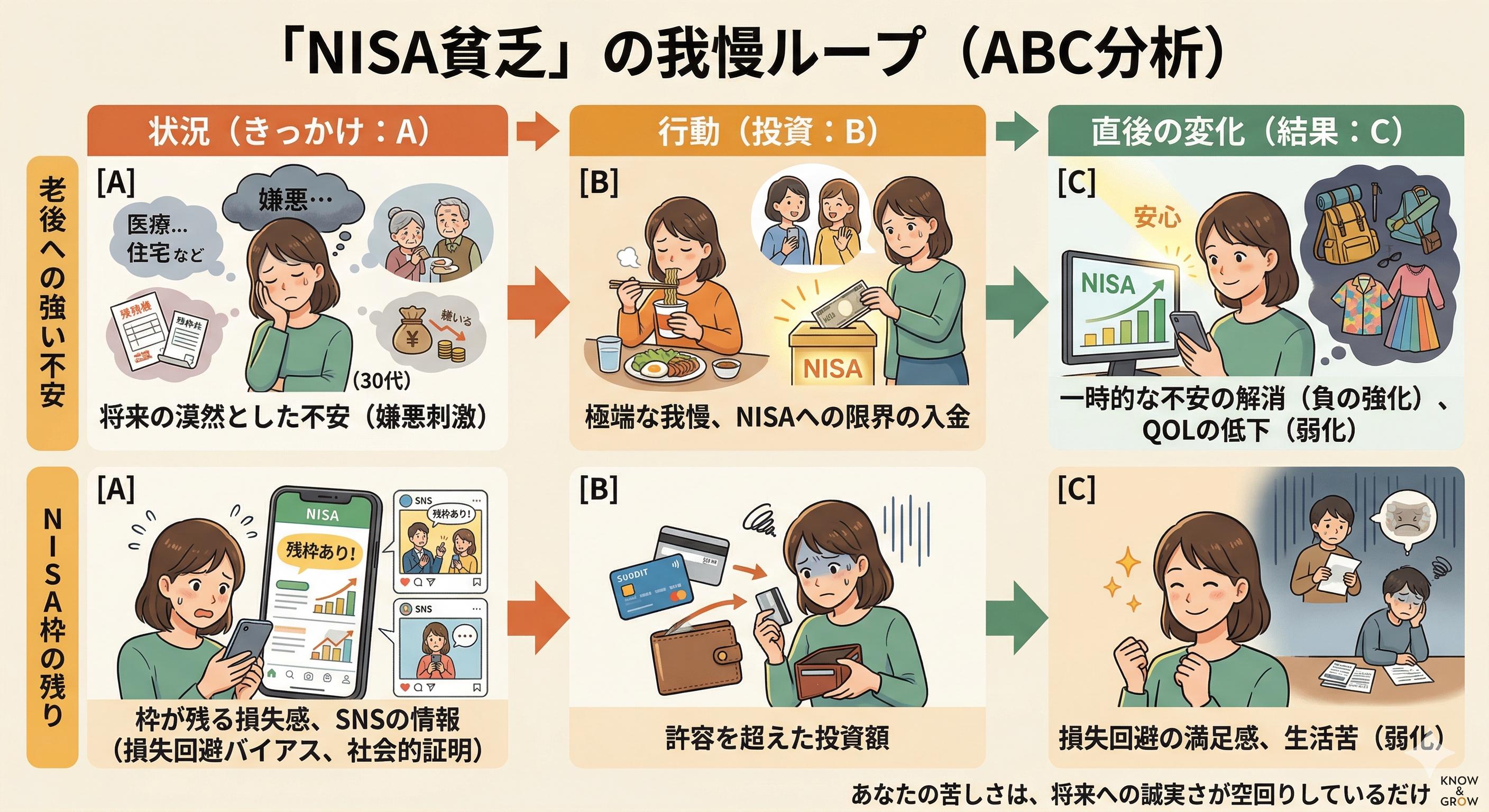

### 1. 「投資しなきゃ」という見えない鎖の正体

私たちが抱く息苦しい義務感。

その正体は、2つの心理的な罠です。

✅「損をしたくない」心理(損失回避):

非課税枠を使い切らないのは損、という強烈なプレッシャー。

✅「将来が怖い」心理(生存本能):

今お金を使うと、老後の自分を苦しめることになるという恐怖。

この2つに挟まれると、本来人生を豊かにするための投資が、

自分を追い詰める「罰」のようになってしまいます。

これが、口座の数字は増えても心がすり減る

**「NISA貧乏」**の入り口です。

※そもそも、義務感とはいえ自分の意志で投資を続けていれる時点で

NISA貧乏というネガティブラベルで語るのもどうかと思いますが・・・

---

### 2. その娯楽や外食、本当に「浪費」ですか?

投資にお金を回していると、ふとした外食や旅行が

「いけないこと(浪費)」に思えてくることがあります。

でも、少し視点を変えてみてください。

たとえば、大切な人と笑いながら食べた食事や、

初めての場所で感動した景色。

これらは、お金という「形」が、あなたの心の中に

**「経験」という新しい資産**に変わって蓄積されたものです。

お金は減ったのではなく、あなたの「価値」として形を変えただけ。

「浪費」ではなく、立派な価値への「投資」なのです。

なぜ、無理をしてまで投資を優先してしまうのか。

行動分析学の視点で、心の裏側を覗いてみましょう。

ここで注目したいのは、今の投資が「ワクワク」ではなく

**「不安の解消(マイナスをゼロにする行動)」**になっている点です。

これでは、資産が増えても心は満たされず、

むしろ「もっとやらなきゃ」というエンドレスな義務感に

繋がってしまいます。

### 3. 「経験投資」という第2のポートフォリオを作ろう

投資の世界では、資産を分散して持つ

「ポートフォリオ」という考え方があります。

これを、あなたの人生全体に広げてみましょう。

Total\,Investment\,(総投資)

= 金融資産投資(I_{f}) + 経験資産投資(I_{e})

👉 【公式の注釈:なぜ「支出」を「投資」と呼ぶのか?】

この公式は、お金を

✅「減るもの(消費)」ではなく、

✅「形を変えるもの(交換)」

と定義し直すためのものです

I_{f}$(金融資産投資):

【将来の「購買力」を育てる投資】⇒ 新NISAや貯蓄。

複利の力で「未来の自分」に自由な選択肢と安心を届けるための、

いわば**「お金の種まき」**です。

I_{e}$(経験資産投資):今の「自分自身の価値」を育てる投資

⇒旅行、食事、健康への支出。

これらは「お金」という形を、知識・健康・思い出という

**「目に見えない資産」へ両替**している状態です。

💡 公式の核心

「お金を使う=資産を失う」という呪縛から抜け出すために、

すべての資源配分を

**「どちらの資産に充当するか(アセットアロケーション)」**

というフラットな視点で捉え直しています。

どちらに比重を置くかは、あなた自身のハンドル操作(選択)次第。

「どっちに投資しても、あなたの総資産(Total Investment)は増えている」という事実が、この公式の土台です。

将来の口座を育てる「金融ポートフォリオ」と同じように、

今の自分の価値を高める「経験ポートフォリオ」を組み込むのが、

「KNOW & GROW」が考えるアセットアロケーション(資産配分)です。

そして、「経験資産」における4大クラスを

以下のように定義してみましょう。

✅「初」資産:

未知の体験。脳を活性化し、変化に強い自分を作る。

✅「健」資産:

健康。将来の医療費を抑え、長く稼げる体を保つ「最強の投資」。

✅「絆」資産:

大切な人との時間。孤独を防ぎ、人生の満足度を支える「社会的資本」。

✅「潤」資産:

心を整える食事や環境。明日もまた頑張れる「エネルギー投資」。

これらはすべて、将来のあなたに「思い出」や「活力」という

配当を出し続ける資産です。どちらか一方に偏るのではなく、

**「両方のポートフォリオを育てること」**こそが、

本当の意味でのリスク管理になります。

### 4. 最初の一歩:支出に「資産クラス」の名前をつけてみる

いきなり投資額を変える必要はありません。

まずは、今日使ったお金を「資産」として

認めてあげることから始めましょう。

ここで大切にしてほしい考え方があります。

✅将来の資産と、今の資産。あなたには

「どちらの資産に投資するか」という選択肢があります。

✅どちらもあなたの人生を支える大事な投資だからこそ、

今のあなたにとって必要な方を、自分の意志で自由に選んでいいのです。

もちろん、「将来の投資(NISAなど)はしなくていい」

という意味ではありません。将来への備えを続けながらも、

**「今はあえて、こちらの資産に投資する」と自分で決めること。**

その選択の自由こそが、義務感の呪縛を解く鍵になります。

まずは試しに、今日のお金にラベルを貼ってみましょう。

❗【今すぐできる!マイクロアクション】

今日使った(あるいは使う予定の)お金を1つ選んで、

心の中で「資産名」をつけてください。

👍「コンビニではなく定食屋を選んだ。

これは将来への**『健資産』**への積立!」

👍「久しぶりに買ったビジネス書。これは自分をアップデートする

**『初資産』**!」

「これは浪費ではなく、第2のポートフォリオへの投資だ」と

ラベルを貼るだけで、お金を使うことへの不安やストレスは

驚くほど軽くなります。

### 5. 数字も、思い出も、どちらも豊かな未来へ

今を切り詰めながらNISA口座での投資を続けられていること、

それは間違いなくあなたの投資への意志が強い証拠です。

そのあなたの意志によって10年後、

あなたの手元には着実に増えた新NISAの資産があるでしょう。

それと同時に、写真フォルダには溢れるほどの思い出があり、

健康な体と、信頼できる仲間がいる。

「あの時、将来を怖がって我慢ばかりしなくて本当によかった。

自分の意志で、どちらの資産も育ててきてよかった」

そう笑える未来のために。

NISA貧乏なんて言葉ではなく、

「将来の口座」と「今の自分」、

2つのポートフォリオを選べる

あなたらしいエール(投資)で人生を豊かにしませんか?

行動心理型FP「KNOW&GROW」では、

あなたのお金に関するモヤモヤを一緒に考え解決いたします。