サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

購入・発注したい方

サービスを探す

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

仕事・求人を投稿して募集

エージェントに人材を紹介してもらう

受注・働きたい方

出品する

単発の仕事を探す

継続 (時給/月給) の仕事を探す

エージェントに仕事を紹介してもらう

カテゴリ一覧

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

弁護士検索・法律Q&A(法律相談)

サポート

はじめての方へ

ご利用ガイド

お困りのときは

ログイン

会員登録

サービスを探す

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

求人募集を投稿する

人材を紹介してもらう

仕事を探す

出品する

仕事を探す

仕事を紹介してもらう

出品する

仕事を紹介してもらう

求人募集を投稿する

人材を紹介してもらう

ブログを投稿

会員登録で10%割引クーポンを獲得!

会員登録で10%割引クーポンを獲得!

ココナラブログ

ホーム

ブログトップ

ブログ

コラム

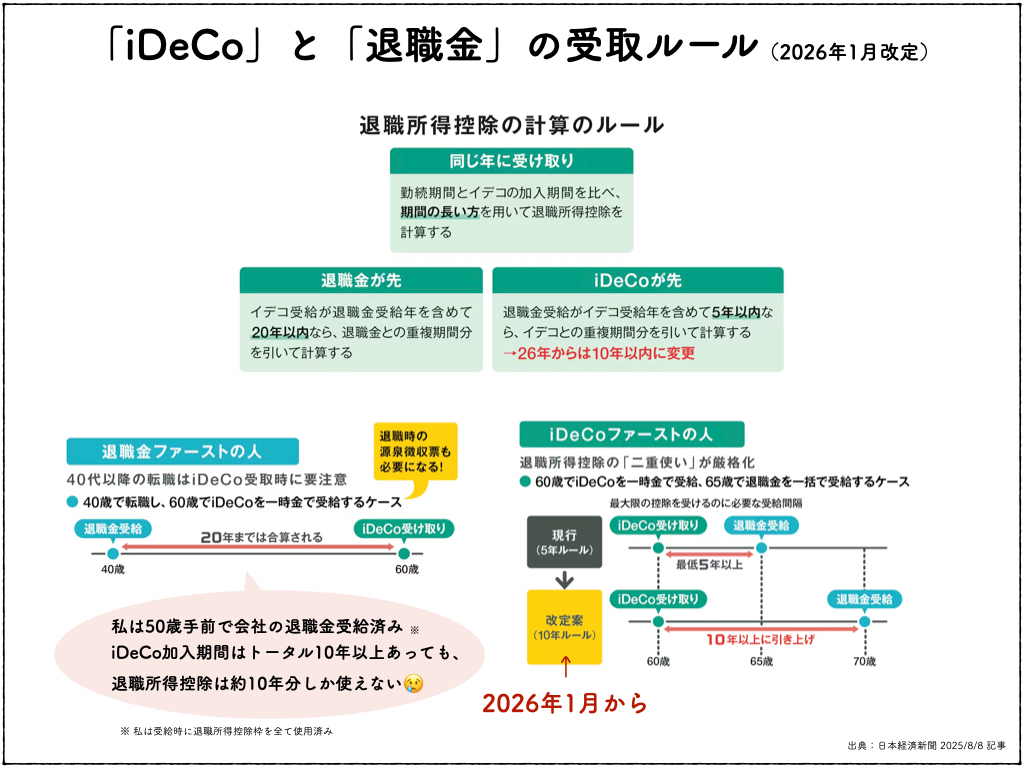

退職金とiDeCoの受け取りタイミングについて【図解イメージ付き】

記事

コラム

節約投資ポイ活FP

2026/04/20 07:35

昨日のブログで私のiDeCoは課税確定というお話をさせていただきました。

本日はiDeCoと退職金の受け取りタイミングについて具体的に紹介します。

私の場合は図解の「退職金ファースト」の場合に該当します。

退職金を先に受け取った場合、20年空けてからiDeCoを受け取らないと、

iDeCoの掛金拠出期間と勤続年数期間の重複期間が控除対象外になります。

つまり退職時で退職所得控除枠がリセットされるわけです (T_T)

※ 退職所得控除枠を使い切っていなければ完全にはリセットはされません

ちなみにiDeCo受給が先の場合は退職金受取まで10年空ける必要ありです。

実は昨年まではこの期間が5年だったので事実上の改悪と言われています。

例えばiDeCo掛金拠出期間が15年、会社の勤続年数が40年の場合は・・・

iDeCoを60歳で受給:退職所得控除15年で計算

退職金を65歳で受給:退職所得控除40年で計算

という計算で昨年までは両方フルで退職所得控除を使えていました!!

人によっては退職金もiDeCoも非課税で受け取る事も可能だったのです。

(二つとも退職所得控除枠内に収まっている場合)

ここが10年ルールになってしまったので、なかなか厳しいルール改正です。

会社の勤続年数が長い人であれば勤続年数で退職所得控除を受けたいので、

退職金受給のタイミングにiDeCoを合わせる検討が必要かもしれません (^_^;)

片方を雑所得で年金受取という選択肢もありますが、

一括受取の退職所得控除を使ったほうが節税効果は高いと思います・・・。

私のパターンとは逆のケースになりますが、

2026年1月に改正されたポイントなので合わせて紹介させてもらいました。

iDeCoの掛金上限増額にどう対処する?(2026年12月施行予定)

退職所得控除のポイントをまとめてみました【図解イメージ付き】

資産形成のコツをテキストでフォローします

資産形成のコツをビデオチャットでフォローします

#税金

iDeCoの掛金上限増額にどう対処する?(2026...

一覧に戻る

エアウォレット4月キャンペーンに参戦!(誰でもすぐ...

このブログを見た人にオススメ

償却資産に係る固定資産税を無駄に支払っていませんか??

記事

法律・税務・士業全般

元国税調査官税理士UK

2026/08/05 22:53

今月から高額療養費制度が変更になりますね!

記事

コラム

節約投資ポイ活FP

2026/08/01 09:18

あとで「困った…!」を防ぐ!個人事業主1年目の経理あるあると「今日からできること」を紹介...

記事

ビジネス・マーケティング

オンビズ(ONBiZ)

2026/07/16 07:53

確定申告、何から手をつければいい?初めての人向けに全体像を解説

記事

ビジネス・マーケティング

オンビズ(ONBiZ)

2026/07/17 11:24

「小規模企業共済」と「経営セーフティ共済」の"基礎"まとめ

記事

マネー・副業

オンビズ(ONBiZ)

2026/07/14 08:31