サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

購入・発注したい方

サービスを探す

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

仕事・求人を投稿して募集

エージェントに人材を紹介してもらう

受注・働きたい方

出品する

単発の仕事を探す

継続 (時給/月給) の仕事を探す

エージェントに仕事を紹介してもらう

カテゴリ一覧

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

弁護士検索・法律Q&A(法律相談)

サポート

はじめての方へ

ご利用ガイド

お困りのときは

ログイン

会員登録

サービスを探す

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

求人募集を投稿する

人材を紹介してもらう

仕事を探す

出品する

仕事を探す

仕事を紹介してもらう

出品する

仕事を紹介してもらう

求人募集を投稿する

人材を紹介してもらう

ブログを投稿

会員登録で10%割引クーポンを獲得!

会員登録で10%割引クーポンを獲得!

ココナラブログ

ホーム

ブログトップ

ブログ

コラム

退職所得控除のポイントをまとめてみました【図解イメージ付き】

記事

コラム

節約投資ポイ活FP

2026/04/03 08:51

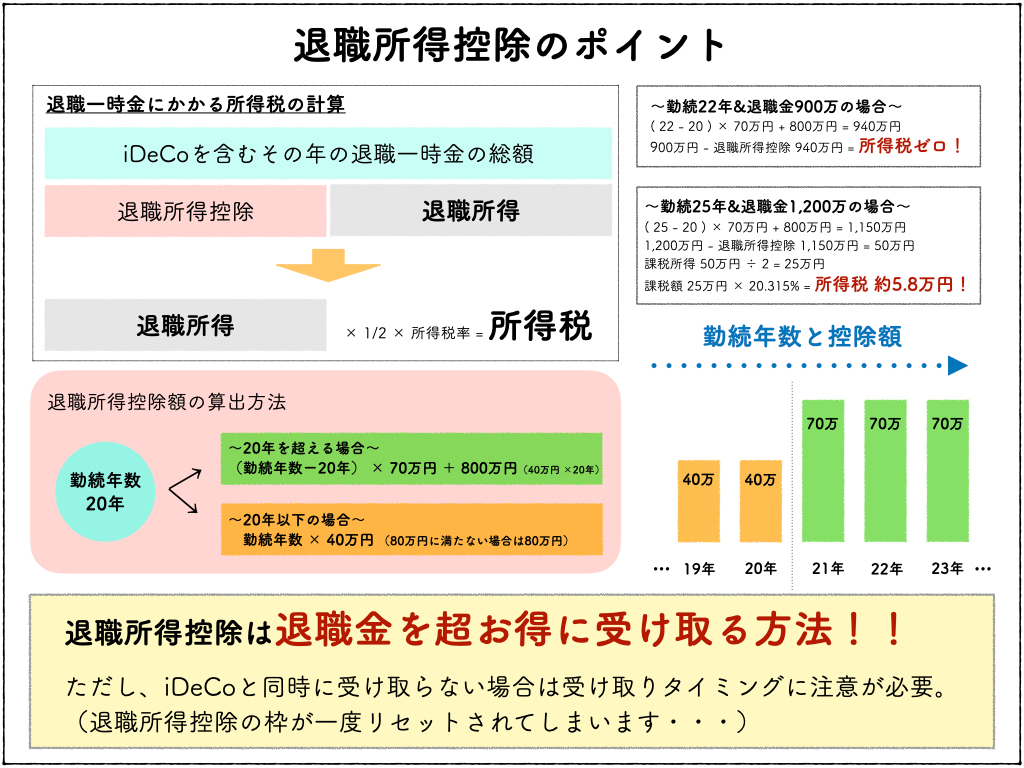

今回は退職所得控除について情報を自分なりにまとめてみました。

私も何度か使っている控除で、そのお得感を実感済みです!!

退職については頻繁に起こる事ではない人がほとんどだと思うので、

税金についてはかなり優遇された制度を国が用意してくれています。

まず、退職時の収入については通常の年収計算とは別計算で行われます。

いわゆる「申告分離課税」分の対処扱いとなるわけです。

退職の年だけ超高年収になって税金で持っていかれては大変だからです。

加えて勤続20年までは毎年40万円分、21年目からは毎年70万円分の

退職所得控除が設けられていてその金額分までは非課税にしてくれます!

更に、それでも発生した退職所得は半額にしてから課税されます!!

図解でも右上段に事例を二つほど掲載してみたのですが、

多くの事例では退職金はほとんど課税されない形になると思います(^ ^)

注意が必要なのはiDeCoと別々のタイミングで受け取るケースです・・・。

iDeCoも一時金で受け取る際には退職所得控除の対象になります。

会社の退職金を同時に受け取る時はiDeCo合算で控除対象になります。

これを別々で受け取るようにしてしまうと問題が生じます (^_^;)

退職所得控除はそう何回もフル活用できない制度設計になっているのです。

1回退職所得控除を使うと一定期間フルでは使えなくなります・・・。

期間については事例によって異なるため今回は割愛しますが、

どうやって退職所得控除の枠を使うかは事前に検討が必要になりますね。

退職金は金額が大きくなるので退職所得控除でミスしないように

しっかりとシミュレーションしておきましょう!

※ 退職所得控除の制度を共有する目的で作成した記事になります

※ 特定の金融商品を勧める意図はございませんのでご了承ください

資産形成のコツをテキストでフォローします

資産形成のコツをビデオチャットでフォローします

#税金

もし決済手段が二つ縛りの世界がやってきたら・・・【...

一覧に戻る

ハピタス緊急案件を見つけてポイ活!(みずほ銀行口座...

このブログを見た人にオススメ

償却資産に係る固定資産税を無駄に支払っていませんか??

記事

法律・税務・士業全般

元国税調査官税理士UK

2026/08/05 22:53

今月から高額療養費制度が変更になりますね!

記事

コラム

節約投資ポイ活FP

2026/08/01 09:18

あとで「困った…!」を防ぐ!個人事業主1年目の経理あるあると「今日からできること」を紹介...

記事

ビジネス・マーケティング

オンビズ(ONBiZ)

2026/07/16 07:53

確定申告、何から手をつければいい?初めての人向けに全体像を解説

記事

ビジネス・マーケティング

オンビズ(ONBiZ)

2026/07/17 11:24

「小規模企業共済」と「経営セーフティ共済」の"基礎"まとめ

記事

マネー・副業

オンビズ(ONBiZ)

2026/07/14 08:31