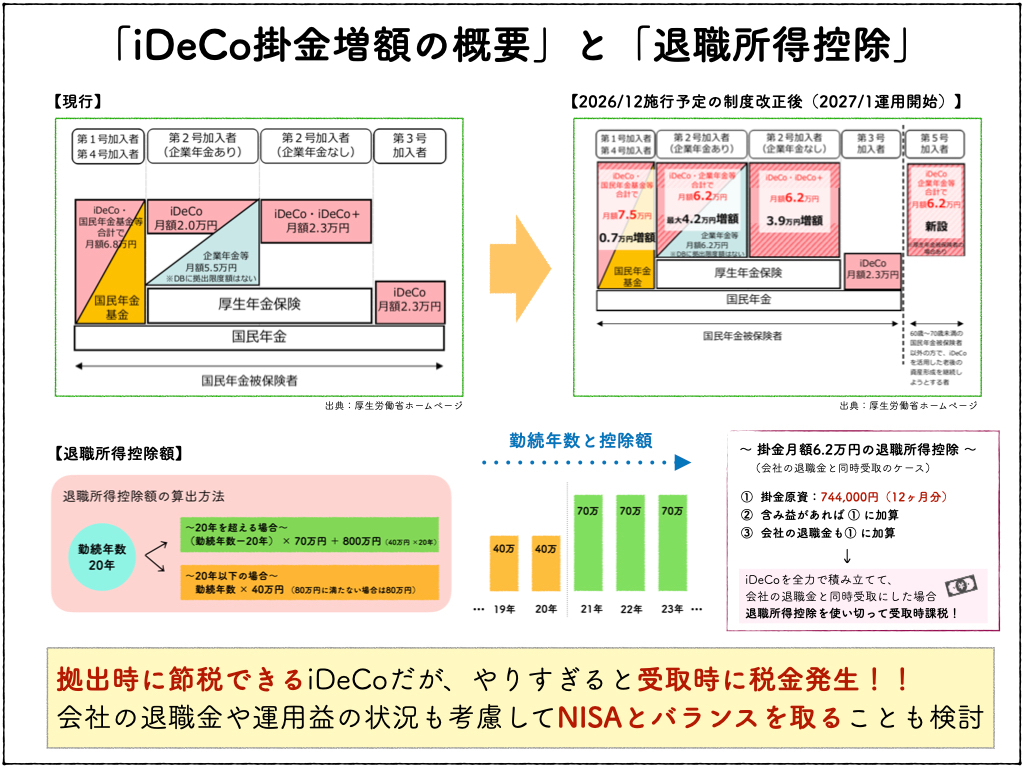

2025年にiDeCoの制度改正が行われ、2026年12月に施行されます。

実際に掛金増額が始まるタイミングは2027年1月分からになると思います。

掛金が多くのケースで増額され使いやすい制度に進化予定!(図解参照)

iDeCoは掛金拠出時に全額控除対象になり、強力な節税効果を発揮します。

受取時の一時金受取なら、退職所得控除でまた節税の恩恵を受けます (^ ^)

ただし以前のブログでもご紹介した通り、

会社の退職金を一緒に受け取るとiDeCoと控除枠内で合算される仕組みです。

控除額は勤続20年までは毎年40万円、21年目からは70万円です・・・

ということはiDeCoをやりすぎて退職所得控除額を大きく上回ったら・・・

会社の退職金が多い人であればiDeCoの影響で課税リスクが発生します!

拠出時に節税できて受取時に課税されたら、何だか損した気分です (^_^;)

年齢や収入、会社の制度次第で人によって様々なケースが考えられます。

将来受け取るおおよその退職金の額はシミュレーションできますので、

iDeCo掛金の最適解を今から検討してNISAとの併用を推奨します。

なぜこのような話をするかというと、自分のiDeCoが課税確定だからです。

以下、私のケースを簡単に共有します。

私は昨年の退職時に会社の退職一時金で退職所得控除枠を既に使ってます。

個人の退職金運用分は企業型DCからiDeCoに移して現在も運用中。

そのiDeCo運用分の金額がかなり多く60歳受取時に課税確定なのです (T_T)

iDeCo受取時60歳時点の退職所得控除の勤続年数カウントは

私の場合昨年リセットされて10年程度しかカウントされません。

(iDeCoで400万円を超えた金額は課税対象になる計算です)

仕方がないので、私は毎月最少掛金の5,000円で現在iDeCo運用中です。

(掛金を拠出しないとiDeCoの勤続年数にカウントしてもらえません 涙)

未来の退職金受け取り状況を正確に予測するのは難しいですが、

今から退職金について課税されるのか意識しておくことは重要だと思います。

退職金とiDeCoを別々のタイミングで受け取る場合の注意点については、

次回のブログで簡潔にまとめたいと思います!