給与計算の実務において、社宅費や食事代、親睦会費などを賃金から控除する場面は日常的に発生します。しかし、これらの控除は、労働基準法の「全額払いの原則」との関係で、適切な手続きを踏まなければ違法となるリスクがある領域です。

特に実務で見落とされやすいのが、賃金控除協定の未締結や内容不備です。「慣例で続いている」「入社時に同意を取っている」といった運用では足りず、労働基準監督署の調査において是正指導につながるケースも少なくありません。

本記事では、賃金控除協定について解説します。。

1 賃金控除協定とは

賃金控除協定とは、労働者に支払う賃金から一定の費用を控除するために、使用者と労働者側との間で締結する労使協定のことをいいます。根拠は労働基準法第24条に定められている「賃金支払の原則」にあります。

同条では、賃金は①通貨で、②直接労働者に、③全額を、④毎月1回以上、⑤一定の期日を定めて支払うことが義務付けられています。このうち特に重要なのが「全額払いの原則」であり、原則として使用者は賃金の一部を差し引いて支払うことはできません。

もっとも、実務上は社会保険料や税金のほか、社宅費や食事代などを給与から控除する必要が生じます。このような控除を適法に行うために認められている例外の一つが、賃金控除協定です。すなわち、法令で認められている控除を除き、賃金から何らかの費用を差し引く場合には、あらかじめ労使間で書面による協定を締結しておく必要があります。

この協定は、過半数労働組合がある場合にはその組合と、ない場合には労働者の過半数を代表する者との間で締結しなければなりません。また、単に協定を締結するだけでなく、控除の対象項目や金額、算定方法が明確であり、かつ合理性を有していることが求められます。

なお、賃金控除協定は36協定とは異なり、労働基準監督署への届出は不要とされています。

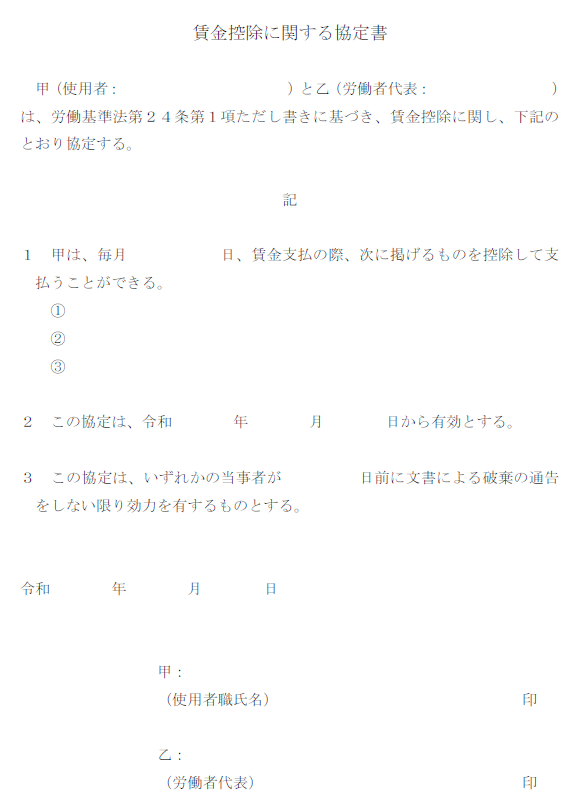

2 ひな形と解説

賃金控除協定は、制度自体はシンプルである一方、記載内容の不備や曖昧な表現が原因で違法と判断されるリスクがある書類です。

そのため、実務では一から作成するのではなく、法令要件を満たしたひな形をベースに、自社の実態に合わせてカスタマイズすることが有効です。ひな形を活用することで、必要事項の記載漏れを防ぎつつ、社内での説明や合意形成もスムーズに進めることができます。

ただし、ひな形はあくまで一般的な例に過ぎません。実際の運用に当たっては、控除内容の合理性や実態との整合性を必ず確認することが重要です。形式的に整っていても、実態と乖離している場合にはリスクが残るため注意が必要です。

以下では、実務でそのまま活用できる賃金控除協定のひな形を紹介します。自社の制度設計や運用見直しの参考としてご活用ください。

3 よくあるNG運用

(1) 賃金控除協定を締結していないまま控除している

社宅費や食事代などを当然のように差し引いている企業は少なくありませんが、法令で認められている控除(税金・社会保険料等)を除き、協定なしでの控除は全額払いの原則違反となります。

(2) 労働者代表の選出が適切でない

賃金控除協定は過半数労働組合、または労働者の過半数を代表する者との締結が必要ですが、実務では管理職を形式的に代表者としている、あるいは会社側が一方的に指名している例が見受けられます。このような場合、協定自体が無効と判断されるリスクがあります。

(3) 控除内容が不明確

「実費相当額を控除する」といった抽象的な記載のみでは、控除額の妥当性や透明性が担保されず、トラブルの原因となります。事理明白なものに限り、控除が可能です。

(4) 個別の同意書のみで控除している

従業員から同意書を取得している場合であっても、労使協定が締結されていなければ、原則として適法な控除とは認められません。

4 まとめ

賃金控除協定は、普段の給与計算の中で当たり前に行っている処理を、きちんと適法にするためのルールです。ただ実務では、「昔からやっている」「同意は取っている」といった理由で、気づかないうちにリスクのある運用になっているケースも少なくありません。