■ 実質金利差は高止まり、それでもドル円は円高傾向へ

2025年4月末時点において、日米の実質金利差は依然として大きく、ドル円相場におけるファンダメンタルズ上は円安要因が続いています。

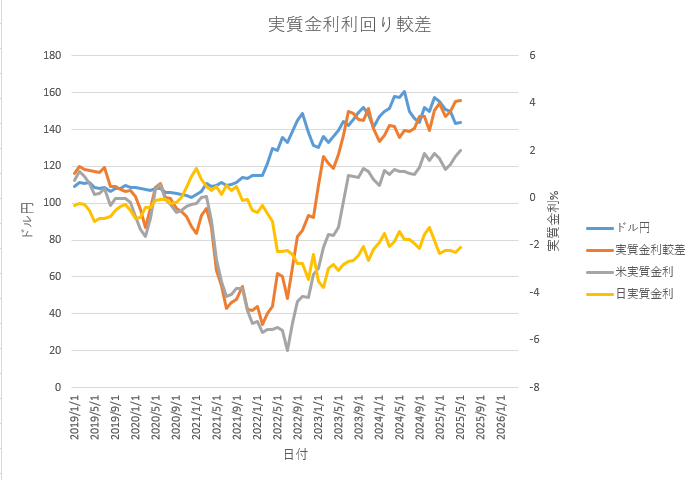

日米の金利差、特に物価上昇率を加味した「実質金利較差」は、為替相場における中長期的なトレンドを示す重要な指標です。

しかしながら、為替相場の短期的な値動きには金利以外の要素が強く影響を与えることがあります。特に今月はその傾向が顕著に表れました。

■ ドル円が円高に動いた真の理由:アメリカの関税政策

4月上旬、アメリカが「全ての国・地域に対する関税発動」を表明し、4月6日には**相互関税(一律10%)**が一部で発動されました。

この関税政策により、「米国の物価上昇(インフレ圧力) → 消費低迷 → 景気後退の懸念」というシナリオがマーケットで意識され、ドルが売られる(ドル安)動きが加速しました。

その結果、実質金利差では説明がつかないほど、ドル円は円高方向に進行しています。

さらに、4月10日には上乗せ部分の関税を「90日間停止」する旨が発表されたものの、一律10%の基本関税は維持されるため、インフレ懸念は解消されていません。

■ まとめ:実質金利だけでは語れない2025年のドル円相場

日米の実質金利差が高止まりする中、2025年4月のドル円相場は、金融政策よりも政治・通商政策の影響を強く受けていることが明らかになりました。

今後もアメリカの貿易政策や、関税に伴う景気への影響、さらには**米連邦準備制度(FRB)の反応(利下げや政策修正)**が焦点になります。

実質金利という本来のファンダメンタル指標が効きづらい相場環境では、ニュースや政策発表への迅速な対応が求められます。