【第7話】脱サラまでのロードマップを描こう!(2)

「いったい毎月いくらあればサラリーマンやめられるだろう???」

不動産投資に俄然興味を持ち出した頃、私はそのことで頭がいっぱいでした。当時は結婚したばかりで夫婦共働き。子供もいませんでした。そのため、最初は毎月30万円も家賃収入があれば生活はできるなと考えていました。

ところが、やがて子供ができ妻の収入が激減します。一方で、子供が増えたことで、いろいろな生活用品も必要になっていきます。毎月必要な生活費も増えていきました。家族4人が生活できるだけの家賃収入を作り出す必要が出てきたのです。

家族4人が家賃収入で生活するにはいっい毎月いくらあればいいのでしょうか?毎月いくらのキャッシュフローがあれば、脱サラできるのでしょうか?

◆ロードマップを描く!ステップ③

前回のステップ②ではスタート地点を決めましたが、ステップ③ではあなたの「脱サラライン」を設定します。ここが最初のゴールとなります。

「脱サラライン」は人によって異なると思います。家族構成によっても異なると思います。一方で、「脱サラライン」が明確になっていないと、正直どのくらい物件を買ったら良いかも分かりません。いくら投資(≒ 借金)したら良いかも見えてきません。何年かかるかも分かりません。

まるで右も左も海が広大な海の広がる太平洋のど真ん中に放り出され、どっちを目指して良いかもわからずクロール泳ぎしているようなもんです。これってめちゃくちゃ怖くないですか!?モチベーションも続きません。まずはあなたの「脱サラライン」を決めましょう。

ちなみに参考ですが、総務省統計局の統計データ「家計調査報告書(家計収支編)令和3年(2021年)」によると、一般的な4人家族(夫婦+子供二人)の1ヵ月あたりの生活費はおよそ「28万円」と報告されています。実態としては「28万円+家賃 or 住宅ローン」が、家族4人の一般的な支出として近そうです。

つまり「毎月50万円」あれば、家族4人で一般的な家庭と同じぐらい生活はできそうです。これを踏まえた上で、あなたの「脱サラライン」を明確にしていきましょう。

【質問】

あなたの「脱サラライン」は毎月いくらの収入があればいいでしょうか?毎月キャッシュフロー50万円ですか?100万円ですか?200万円ですか?それともそれ以上ですか?

◆ロードマップを描く!ステップ④

それでは、ステップ③で明確にしたあなたの「脱サラライン」には、どのくらいの期間で到達でするでしょうか?どのくらい投資したら到達するでしょうか?

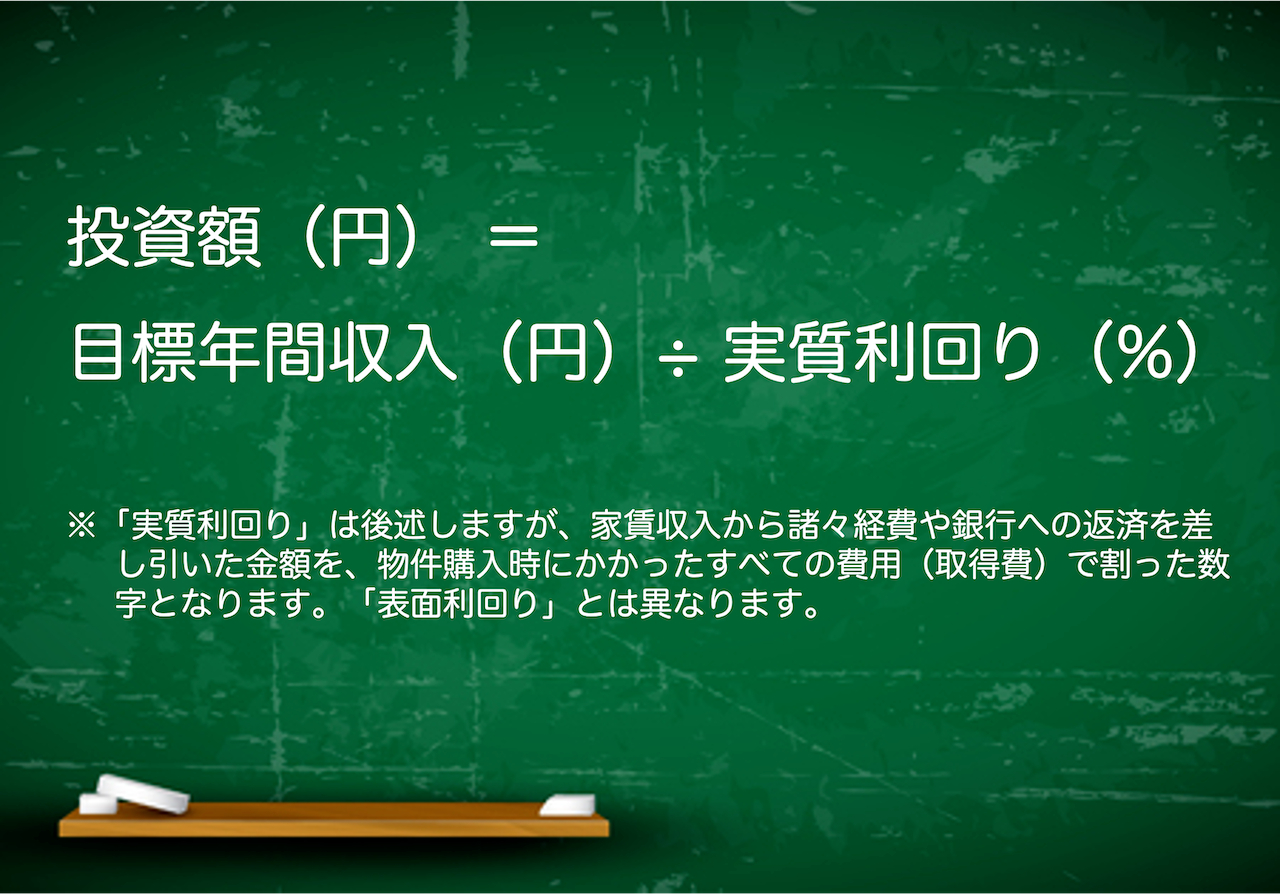

ここであなたに1つ便利な「ツール」をお渡します。そのツールは、あなたの目標とする収入を得るためには、どのくらいの利回りの不動産を買って、いくらの投資が必要となるかが分かる計算式です。

投資額(円) = 目標年間収入(円) ÷ 実質利回り(%)

※「実質利回り」は後述しますが、家賃収入から諸々経費や銀行への返済を差し引いた金額を、物件購入時にかかったすべての費用(取得費)で割った数字となります。「表面利回り」とは異なります。

たとえば、仮に「脱サラライン = 毎月100万円」と設定します。毎月100万円の収入があれば、よほど贅沢しない限り、ほとんどの人が家族4人の生活費もまかなえて、貯金もできるようになりますよね。それでは、毎月100万円(年間1200万円)の収入を不動産投資から生み出すには、いくら投資すれば良いでしょうか?

ケース① 実質利回り2%の物件を購入・・・ 1200万円 ÷ 2% = 6億円

ケース② 実質利回り4%の物件を購入・・・ 1200万円 ÷ 4% = 3億円

ケース③ 実質利回り2%の物件を購入・・・ 1200万円 ÷ 6% = 2億円

以上から分かる通り、得たい収入から逆算して考えると、あなたがいくら投資すれば良いかが見えてくるのです。当然ですが、実質利回りの高い物件を買えば投資額は少なく済み、実質利回りが低くなればなるほど投資額が必要となります。借金額も大きくなります。

そして、あなたの預貯金などの資産背景、サラリーマン属性、あなたの取れるリスク許容範囲によっても、投資額が変わってきます。購入すべき収益物件の基準も少しづつ見えてくるのです。

◆ロードマップを描く!ステップ⑤

さぁ、いよいよ最終ステップです。上記のステップで目標とする「脱サラライン」が明確になり、いくら投資すれば良いかも見えてきたかなと思います。最終ステップでは、どんな収益物件を買っていけば良いかを考えていきましょう!

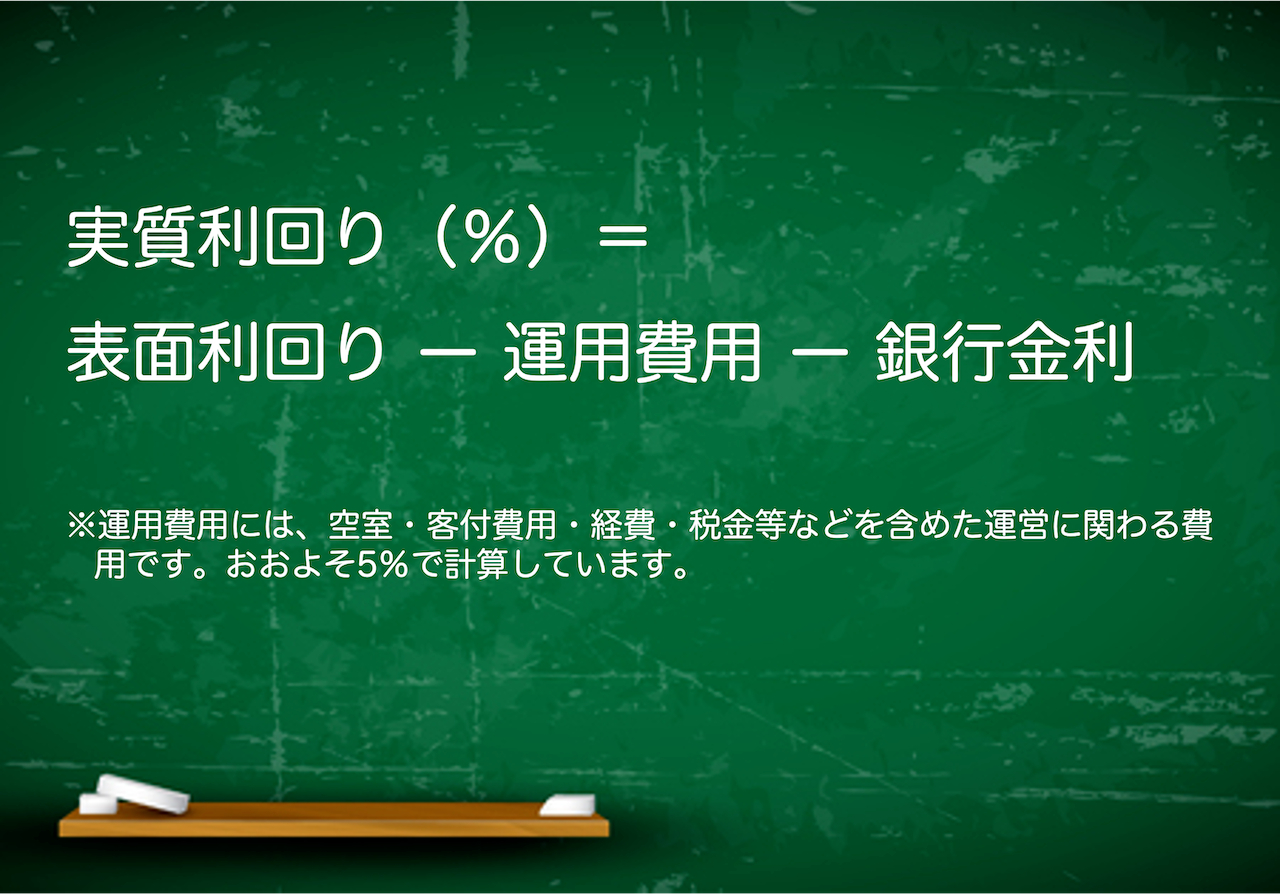

実際の実質利回りとなると、物件ごとに細かく計算しないと分かりませんし、収支を求めることはできません。計算方法も分からない方もいらっしゃると思います。そのため、ここでは話を単純化するために、あくまでも目安として考えていきます。

物件の築年数やエリアによっても大きく異なりますが、空室・客付費用・経費・税金等の運用費用におおよそ5%程度かかるとします。銀行借入金利2%だとすると、合計7%を表面利回りから差し引くことで、おおよその実質利回りの目安が分かります。

表面利回り(%) ー 運用費用(%) ー 銀行金利(%) = 実質利回り(%)

<銀行金利2%で融資を受けるとすると>

①表面利回り10%の実質利回り・・・10% - 5% - 2% = 2%

②表面利回り12%の実質利回り・・・12% - 5% - 2% = 4%

③表面利回り14%の実質利回り・・・14% - 5% - 2% = 6%

以上のことから、表面利回り10%の収益物件を6億円投資して買っていくと、「脱サラライン = 毎月100万円」に到達します。表面利回り12%だと3億円、表面利回り14%だと2億円の投資となります。

<(例)表面利回り10%の物件を買い進めていく場合>

①地方中古1棟マンションを1億円で購入 → 6棟購入でクリア!

②都心新築1棟アパートを8千万円で購入 → 7.5棟購入でクリア!

③地方中古1棟アパートを3000万円で購入 → 20棟購入でクリア!

◆まとめ

ここまでいかがだったでしょうか?あなた自身の脱サラまでのロードマップは描けたでしょうか?

私はサラリーマン時代、「脱サラライン = 毎月100万円」として、何度も何度もロードマップを描きなおしました。すると、最終的に「地方高利回り投資法」という不動産投資法に辿り着きました。エリアにこだわるのではなく、利回りにこだわらなければならないことが分かったのです。

不動産投資に興味を持ったという人の話を聞くと、ロードマップが描けている人は意外と少ないことに驚きます。どこに向かって進んでいるのか分からないような基準で物件を買い進めてしまっている人もいます。そして途中で迷子になってしまっている人も・・・

繰り返しになりますが、まずはゴール(目標)を設定しましょう。そして、ゴール(目標)からスタートラインまで線を引っ張ることで、どのくらい投資すれば良いのか、どのくらい物件を買えば良いのか、といったロードマップが描けるようなっていきます。

不動産投資を始める前に、まずはざっくりとでも、ロードマップを描くことから始めてみてはいかがでしょうか?

(第8話へつづく)