貯金ゼロからの生き残り兵法・第7章「新NISAの口座開設で挫折するな!最初の一歩を迷わず踏み出す実践ルート」

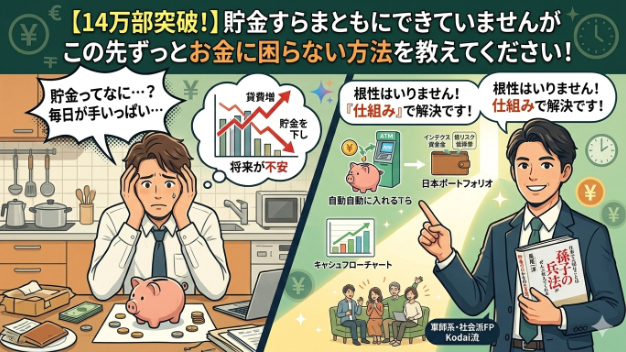

こんばんは!⚔️ 社会派FPのコウダイです。今日は多くの人が足止めを食らってるテーマです。それが、「証券会社の口座開設の手続きがめんどくさくて、結局後回しにしてしまう」という罠です。「マイナンバーカードの提出とか、税金の選択とか、よく分からない言葉が多すぎる…」「SBI証券と楽天証券、ぶっちゃけどっちを選べばいいの?」断言します。ここで手続きを後回しにしてしまうのは、せっかく完璧な作戦を立てたのに、出陣の手続きが面倒だからと城に引きこもるようなものです。これでは1円も資産は増えません。今回は、初心者が挫折しにくい「最速の口座開設実践ルート」を優しく解説します!❌ 罠その1:「特定口座(源泉徴収あり・なし)」の選択でフリーズする口座開設を進めていくと、必ず「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」のどれにしますか?という選択肢が出てきます。ここで専門用語を出されて、画面を閉じてしまう人が多いです。「NISAを利用する場合でも、特定口座の選択画面が表示されることがあります。初心者の方は基本的に『特定口座(源泉徴収あり)』を選んでおけば大きな問題はありません。」❌ 罠その2:ポイント還元に惑わされて時間をドブに捨てる「楽天証券の方がポイントが貯まる?」「SBI証券の三井住友カード積立の方がお得?」ネットの情報を調べれば調べるほど、どっちが良いか分からなくなりますよね。冷徹に計算(コストパフォーマンスの比較)をすると、確かに数ポイントの差はありますが、そんな細かい数字で悩んで開設を1ヶ月遅らせる方が、「お金を働かせる時間を失う」という意味で圧倒的に大損していま

0