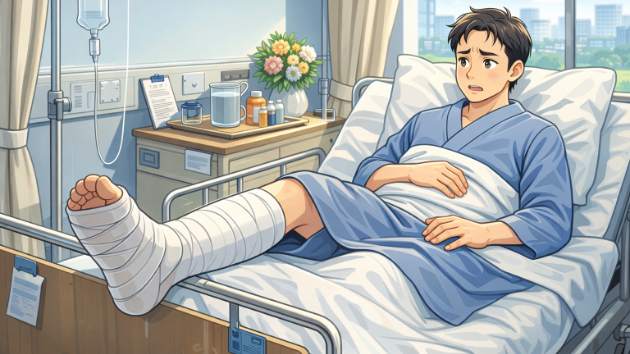

【傷害保険編|第3話】「入院日額5,000円」は、本当に足りますか? 「入院日額5,000円あれば十分ですよ」

そう説明を受けたことがある方も多いかもしれません。確かに、入院1日あたり5,000円が支払われると聞けば、安心できそうに思えます。ですが、ここで一度、立ち止まってみましょう。■ 入院費は“治療費”だけではありません公的医療保険がある日本では、医療費の自己負担は原則3割です。さらに高額療養費制度もあります。そのため、純粋な医療費だけを見れば、自己負担は思ったほど大きくないケースもあります。問題は、そこではありません。 ・差額ベッド代 ・食事代 ・交通費 ・仕事を休むことによる収入減少こうした“周辺コスト”が重なります。■ 平均入院日数は短縮傾向厚生労働省の統計では、平均在院日数は年々短くなっています。例えば一般病床では、およそ 16日前後。つまり、日額5,000円 × 16日 = 8万円程度。この金額が「十分」と感じるかどうか。ここが判断の分かれ目です。■ 本当に見るべきは“日額”ではない日額が5,000円か、1万円か。その差も大切ですが、もっと重要なのは、 ・通院は対象か ・手術給付金は何倍か ・日帰り手術は出るかという“条件”です。最近は入院を伴わない手術も増えています。入院日額だけを見ていると、本来カバーしたい場面を見落とすことがあります。■ 不安を買うのではなく、設計を確認する傷害保険は、大きな病気に備える保険ではありません。「日常のケガ」に備える設計です。だからこそ、 ・どのくらいの期間を想定しているか ・収入減少にどこまで備えるか ・他の保険と重複していないかこの確認が重要です。日額5,000円という数字だけでは、安心も不足も判断できません。数字の

0