占ってみた 新日銀総裁の下で日本の金融政策は変化するか

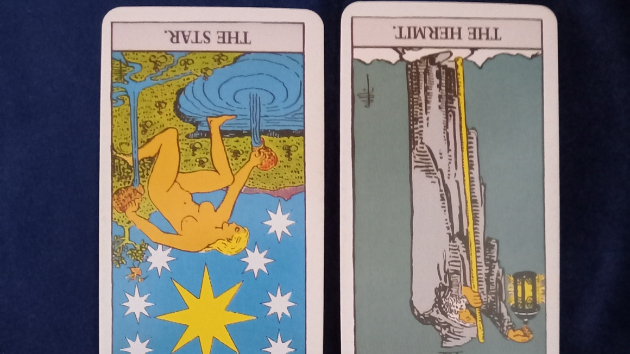

こんにちは南仙台の父(hrperficio)です。今回は新たに日銀総裁として指名された経済学者の植田和男氏が、日銀総裁として日本の金融政策を変えていくのかを占ってみました。量的緩和を進めるための金利にどうしても注目が行きますが、通貨政策や銀行に対する政策など、様々な経済・財政上の課題が日本にはあります。既に厳しい状況になって行き詰まった感じの多い日本の金融政策を新総裁の下で変えていくことはできるのでしょうか。写真は鑑定の結果となります。左側が結果、右側が環境条件となります。まず結果ですが、星のカードの逆位置が出ています。星のカードの逆位置は失望や絶望、無気力や見誤り、放棄や時代遅れといった意味があります。岸田政権としては本音では大きく財政・経済政策を見直したい考えがあって、今回は外部で学者から総裁を選んだのもその背景の一つでしょう。副総裁の顔ぶれを見ればバランス感を重視したところもあります。既に量的緩和を中心とした政策に無理が生じていて、何らかの手を打たざるを得ない状況と判断しているようですが、これを大きく変えることへの抵抗感もあって、なかなかうまくは行かないようです。また、金利を上げることはその副作用も懸念され、ここで金利を一気に上げてしまうことも事実上難しい状況です。市中に十分な量の紙幣があるにも関わらず、消費や投資に結びつかないところに原因はありますが、これは簡単に変えられるほど条件が単純ではないため、しばらくは様子見をしながら少しずつ変えていく方向を取らざるを得ないようです。大きな失敗はありませんが、大きな期待はできないので、証券や投資市場からの失望感や、構造的なインフ

0