こんにちは。

前回の「決算書の読み方|数字に強くなる第一歩」では、決算書が読めるとは“時間をかけずに、しかるべきメッセージを引き出せること”だとお伝えしました

今回は、財務三表のうちのひとつ、「損益計算書(Profit & Loss Statement:略してP/L)」について、初学者向けに解説していきます

財務三表のうち、損益計算書がビジネスパーソンにとって、一番馴染みがあると思います

損益計算書というのは、いくら売り上げて、いくら費用がかかって、いくら利益があったか、という「売上高-費用=利益」というものなので、これは日常として経験しているはずです

なので、一番とっつきやすく理解もしやすいと思います

財務会計と管理会計

まず本題に入る前に、会計には大きく分けて「財務会計」と「管理会計」の2つがあります

財務会計は、株主や金融機関などの外部のステークホルダーに向けて、企業の経営成績や財務状態を報告することを目的とします。法律に基づき、決算書として決まった形式で作成されます

一方、管理会計は、企業内部での意思決定や経営改善のために使われる会計をいいます

形式は決まっておらず、部あるいは会社全体の意思決定や、現場の課題解決、戦略立案に直結する情報を柔軟に提供します

今回取り上げる損益計算書は「財務会計」に基づいて作成される書類の一つです

まずは、損益計算書が読めるようになる前提知識として、基本構造をおさえましょう

損益計算書の役割と基本構造

損益計算書は、ある一定期間(通常は1年)の企業の経営成績、つまり「いくら売り上げて、どれだけ費用をかけ、最終的にどれだけ利益が残ったか」を明らかにするものです

これは会社の“収支報告書”のような役割です

数字の意味を読み解く力は、ビジネスパーソンにとって共通言語であり、損益計算書は、その中の基本中の基本といえるものです

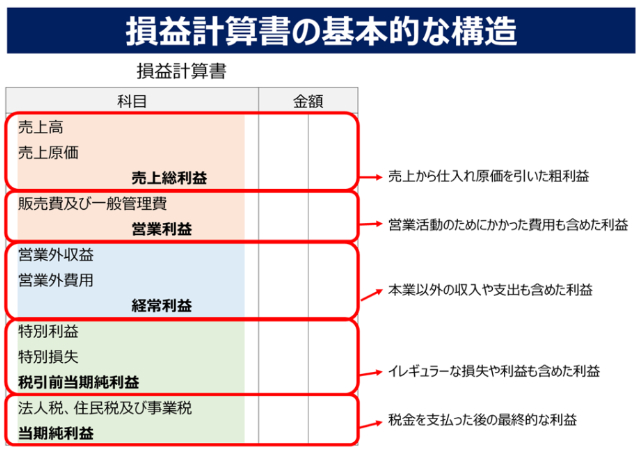

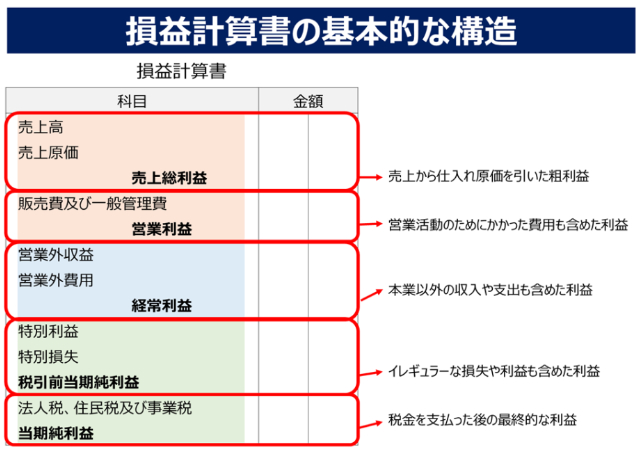

■ 損益計算書の基本構造

損益計算書は、上図のようにカテゴリに分けて構成されています

さすがに、

「売上高 XXX億円」

「費用 XXX億円」

「利益 X億円」

だけだと大雑把すぎてしまい、ある程度分類されたカタチになっています

売上高はそれ一つでいいとして、費用は「売上高に直接連動するものと、そうではないもの」に分類。利益は、5つに分けられています

それぞれの分類を見ていきましょう:

● 売上高

まず、売上高が一番上にきます。これはいいでしょうね。

1年間でどれだけ商品やサービスが売れたかの合計金額が記載されます

● 売上原価

次にくるのが売上原価です。

売上原価とは、その1年という期間に売り上げた商品やサービスに連動した費用のことで、いくらで調達したかを示す金額です

例:原材料費、工場の労務費、光熱費など。

● 売上総利益(粗利)

売上高から売上原価を差し引いた金額です

別名、粗利益といったり、粗利といったりします

企業の競争力や商品力の指標ともなります。

売上が大きくて、売上原価が小さければ売上総利益が大きくなります

あるいは、売上に対しての売上総利益の率が高くなりますね

逆に、売上に対して、売上原価が嵩んでくると売上総利益は小さくなります

あるいは、売上に対しての売上総利益の率が低くなりますね

この売上総利益っていうのは、企業の競争力や商品力を表していると言えます

● 販売費および一般管理費(販管費)

販売費および一般管理費は、販売や管理にかかった費用全般を指します

これは、結構種類があるんですよ

主なものでいうと、

・従業員給与

・福利厚生費

・広告宣伝費

・オフィスの賃料(地代家賃という言い方をします)

・研究開発費

まだ細かなものはありますが、このような売上と直接連動しない費用を、売上原価と分けて、販売費および一般管理費としてまとめます

● 営業利益

売上総利益から「販管費および一般管理費」を差し引いた金額。企業の“本業”の稼ぐ力を示します

ここまでの「売上高」「売上総利益」「営業利益」は、後のブログで解説する財務分析の基本です

損益計算書の上から、

売上高

売上原価

売上総利益

販売費および一般管理費

営業利益

までが最も重要です

・売上高、売上総利益(粗利)、営業利益がどのくらいの額なのか

・売上に対して売上総利益(粗利)や営業利益がどのくらいの割合なのか

・自社の売上高や粗利、営業利益が過去と比較して、どのように推移しているか

・競合する会社と比較したら、自社は良いのか悪いのか?

このあたりが読むことの基本となります

● 営業外収益/費用

これは、本業以外の活動から経常的に発生する収益と費用のことを指します

営業外収益にはどんなものがあるかというと、

・受取利息

・有価証券売却益

・受取配当金

・為替差益

このあたりが主なものです

また、営業外費用にはどんなものがあるかというと、

・支払利息

・社債利息

・有価証券売却損

・為替差損

このあたりが主なものです

これを見ていただくと分かるかと思いますが、主に金融取引によって生じる損益ってことですね

企業は本業以外にも、こうした取引を行っていますので、これを営業外損益としてまとめます

● 経常利益

営業利益に、営業外収益を足して、営業外費用をひいたものです

経常利益は、1年間普通に事業を営んだ時に生まれる利益を表します

ちなみに、国際会計基準(IFRS)では、経常利益の指標ってないんです

国際会計基準(IFRS)では、事業活動の本質を反映するような指標に重点を当てているためと考えられているようです

● 特別利益/損失

これは、経常的ではなく臨時的・偶発的に発生する損益や、過年度に誤って計上した収益や費用の修正による損益のことを指します

特別利益にはどんなものがあるかというと、

・固定資産売却益

・投資有価証券売却益

このあたりが主なものです。

会社の業績が悪くなって、遊休固定資産を売却した、といったことがありますね。そのような臨時的に発生する利益を計上します

また、特別損失にはどんなものがあるかというと、

・固定資産売却損

・投資有価証券売却損

・災害損失

このあたりが主なものです

● 税引前当期純利益/当期純利益

経常利益から、特別利益を足して、特別損失を引いたものが税引前当期純利益です

で、その税引前当期純利益から、各種税金(法人税、住民税、事業税)を差し引いたもの(支払った後)が、当期純利益です

すべての利益と損失を反映させたうえで、税金を差し引いた最終的な利益です

損益計算書を読むポイント

損益計算書は単年度の数字だけでなく、

・過年度との比較

・競合企業との比較

・売上に対する各利益の割合(利益率)

を見ることで、経営成績や課題がよりクリアになります

特に注目すべきは「売上総利益」と「営業利益」です。企業のブランド力や商品力、また、本業でどれだけ稼ぎ、どの程度費用をコントロールできているかが明らかになります

財務諸表は、損益計算書もそうですが、細部にこだわると逆に読めなくなってしまうものです

ですので、ざっくりとおさえるほうが理解できます

それぞれの利益、費用のカテゴリーの意味と、読むべきポイントをおさえておきましょう

※次回は、貸借対照表の読み方を最短で習得するコツについてです

【関連サービスのご案内】

会計初学者向けに、マンツーマン、かつ、属する業界にカスタマイズして決算書の読み方、会計を最速で習得できるサービスを出品しています

▶ サービス詳細はこちら: