こんにちは。

今回は、財務三表のうちの、貸借対照表(Balance Sheet:略してB/S)の読み方についての記事です

馴染みがあるという点では、損益計算書のほうがあるでしょうね

損益計算書は、単純に言えば、「売上-費用=利益」を示した書類ですので、損益計算書自体を見る機会が多いかはともかく、「売上」や「利益」がどのくらいなのか?といったことは日常のミーティングなどでも頻繁に触れられるものだと思います

一方、貸借対照表はどうでしょうね

重要な決算書類の割に、理解している人は少ないかなと思います

上場企業向けの管理職研修でも初学者が割と多いですので。

貸借対照表というと、密接に関連しているのが”簿記”ですが、ここでは覚えなくてよいです(^^)

簿記を学んで理解すると、読む力だけでなく、作る力も身につくわけですが、勘定科目の仕分けのルールとか、「貸方」とか「借方」とかで訳わからなくなる人もいます

そうすると、読めるようには一向になりません

すでにある財務諸表(貸借対照表)から、しかるべきメッセージが引き出せることが読めることなので、それには必要最小限の知識とスキルで十分です

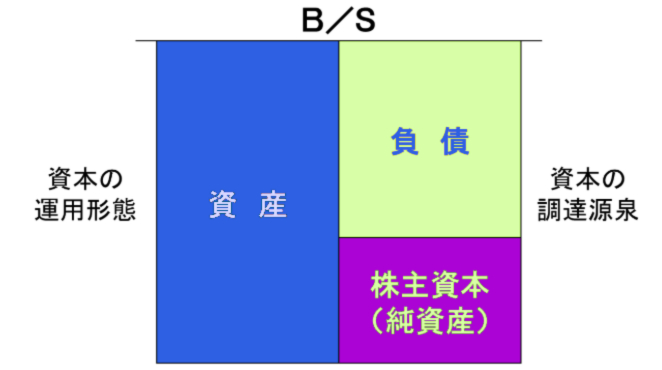

貸借対照表の基本構造を理解する

貸借対照表とは一定時点(通常は期末時点)での財政状態(ストック)を表したものです

まず、貸借対照表の基本構造を見てみましょう

左側の資産と右側の負債+株主資本(純資産)が同じ金額になる(=バランスする)のでバランスシート(略してB/S)といいます

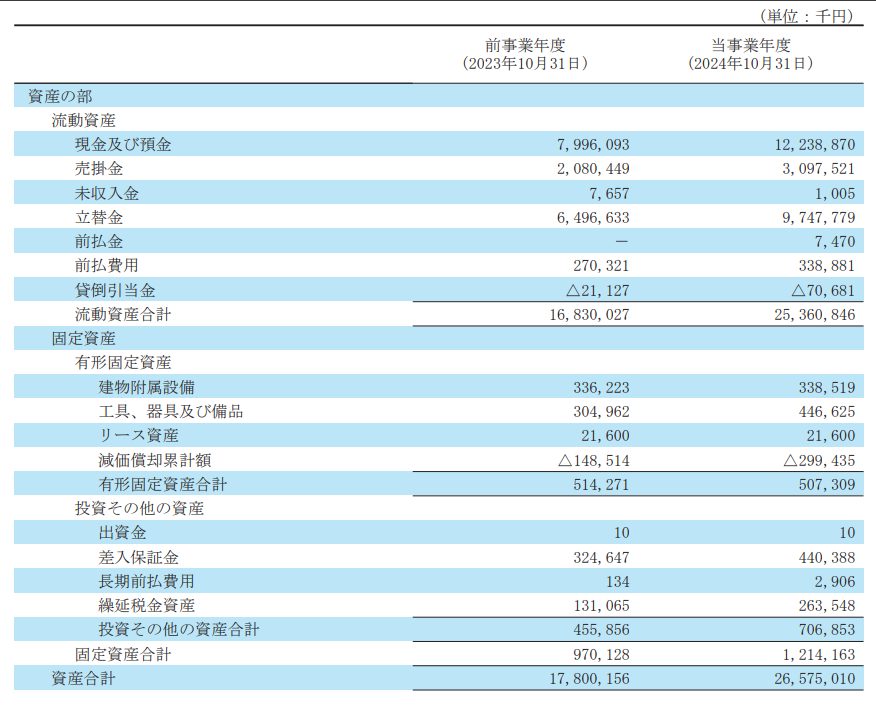

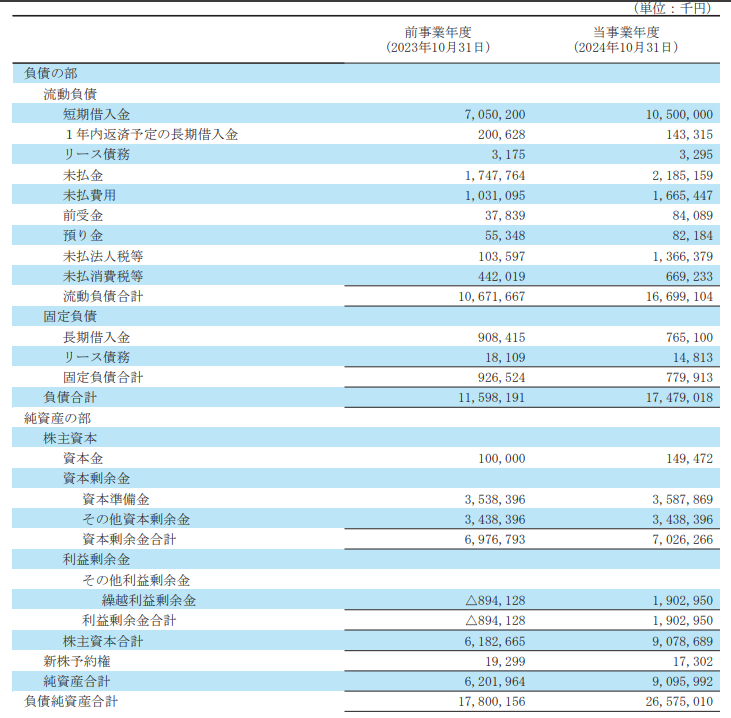

例として、近年上場を果たしたスキマバイトの株式会社タイミーの貸借対照表を掲載します

(出所:タイミー社ホームページ、2024年10月期決算短信)

資産合計と負債合計+純資産合計(負債純資産合計)が同額になっていてバランスしていますね

【1】資産の部(左側)=会社が持っているもの

これは資本の運用形態を表します

資産は大きく、流動資産と固定資産に分けられます

◆流動資産

資産の部の上のほうに記載されるものです

流動資産とは、企業の正常な営業サイクル、または1年間のいずれか長い方の期間中に、現金化あるいは消耗することが予想される資産のことをいいます

どういうものが該当するかっていうと、

・現金及び預金

・売掛金

・立替金

・棚卸資産(在庫のこと)

などが主なものです(記載項目は業種によっても異なります)

これらがどのくらいの金額としてあるのかが記載されます

◆固定資産

資産の部で、流動資産の次に記載されるものです

1年を超えて保有・使用されると思われる資産のことをさします

固定資産は、2つあるいは、3つに区分されます

● 有形固定資産

これは文字どおり形あるもので、

・土地

・建物

・機械・装置

・工具・器具

・備品

・車両運搬具

・船舶

などが該当します

● 無形固定資産

これも文字どおり、形のないもので

・特許権

・意匠権

・著作権

・商標権

・ライセンス

・ソフトウェア

などが該当します

● 投資その他の資産

これは有形、無形固定資産以外のもので、

・投資有価証券

・関係会社株式

・出資金

・長期貸付金

などが該当します

それぞれ、これらがどのくらいの金額としてあるのかが記載されます

【2】負債の部(右側上段)=会社が借りているもの

●流動負債

これは、負債の部の上のほうに記載されます

流動負債は、1年以内に返済義務のある債務を指します

これにはどんなものがあるかというと、

・買掛金

・支払手形

・短期借入金

・1年内返済予定の長期借入金

・1年内償還予定の社債

・未払費用

・未払法人税等

こんなところが主なものです

●固定負債

負債の部で流動負債の下に記載されます

固定負債とは、返済期限の到来が1年よりも先になる債務のことを指します

これにはどんなものがあるかというと、

・長期借入金

・社債

・長期預り金

・預り保証金

・長期未払金

・特別修繕準備金

・退職給付引当金

などがあります

【3】純資産の部(右側下段)=会社の自己資本

株主からの出資金や事業運営で得た利益累計額など、返済の必要がないものがここに記載されます

これにはどんなものがあるかというと、

・資本金

・資本剰余金

・利益剰余金

・自己株式

などがあります

おさえておきたいその他の勘定科目

● 減価償却累計額(有形固定資産)

減価償却とはどういうことでしょうか?

減価償却とは、長期間にわたって使用される固定資産の取得に要した支出を、その資産が使用できる期間にわたって費用配分する手続きのことをいいます

たとえば、300万円の社用車を買ったとします。車は、長期間使っていくうちに徐々に価値が減り、最後には資産としての価値がなくなります

そこで、この時、「今年は車を購入したので、300万円かかりました」と、300万円すべてをその年の費用とするのではなく、「今年は50万、翌年に50万、翌々年に50万円…」というように、300万円を何年かに分けて費用にするというルールがあり、これが減価償却です。

ちなみに、普通車の耐用年数は6年と定められているので、50万円を6年間にわたって計上します

その他の固定資産についても耐用年数が定められているので、基本的に、その期間に亘って費用を計上します

「減価償却累計額」は、毎年計上していた減価償却費の合計金額が計上されます

● 引当金

将来発生する可能性が高い費用や損失に備えて、あらかじめ当期の費用として準備しておく見積もり金額のことをいいます

・ 流動資産:貸倒(かしだおれ)引当金

売掛金や貸付金などの債権が回収不能になる可能性に備えて計上する引当金をいいます

・ 固定負債:退職給付引当金

従業員が退職した際に支払われる退職金などの給付に備えて計上する引当金のことをいいます

まとめ

貸借対照表の基本構造と主だった勘定科目の意味が分かれば、会社が「資本をどのように調達してきたのか(借りてきたのか、自分で、あるいは株主から用立てたのか)」「その資本をどう運用しているのか(どんな資産に変えているのか)、そして、一定時点(基本的には会計年度末)にどのような財政状態なのかが理解できるようになります

ちなみに、タイミー社の例でいうと、人材サービス業なので、工場などなく、建物や機械などの固定資産があまりなく、ほとんどが流動資産だと分かります

また、負債/純資産でいうと、2/3くらいが負債(借りているお金)で1/3くらいが純資産(返さなくてよいお金)だと分かります

ここまでの基本構造を理解するのが基本のキで、財務諸表(損益計算書および貸借対照表)から「しかるべきメッセージを引き出す」という読み方については、次回のブログ記事が本番です!!

【関連サービスのご案内】

会計初学者向けに、マンツーマン、かつ、属する業界にカスタマイズして決算書の読み方、会計を最速で習得できるサービスを出品しています

▶ サービス詳細はこちら: