経理をやっていると、時々「これ、どうしたらいいの?」という書類が突然届きますよね。

先月、私もまさにそんな体験をしました。朝のメールチェックで見つけた「債権調査票」という聞き慣れない書類。取引先が自己破産手続きに入ったとのことで、売掛金の確認をしてほしいという内容でした。

「これってどう書けばいいの?」「間違えたらどうなるの?」

頭の中が真っ白になりながらも、なんとか対応を完了。同じような状況で困っている方の参考になればと思い、今回の経験をまとめてみました。

債権調査票って何?|まず理解したい基本のキ

債権調査票が届く理由

債権調査票は、簡単に言うと「あなたの会社が取引先にお金を貸している場合、その詳細を教えてください」という確認書類です。

今回のケースでは、取引先が自己破産手続きに入ったため、破産管財人(裁判所が選んだ弁護士さん)が債権者(お金をもらう権利がある人たち)を整理するために送ってきました。

覚えておきたい専門用語

債権:お金をもらう権利(売掛金など)

債務:お金を支払う義務(買掛金など)

債権者:お金をもらう権利を持つ人(あなたの会社)

債務者:お金を支払う義務がある人(取引先)

最初は「なんでこんなややこしい言葉を...」と思いましたが、法律の世界では正確性が重要なので、こういった専門用語が使われているんですね。

実際の記入方法|私が書いた内容を公開

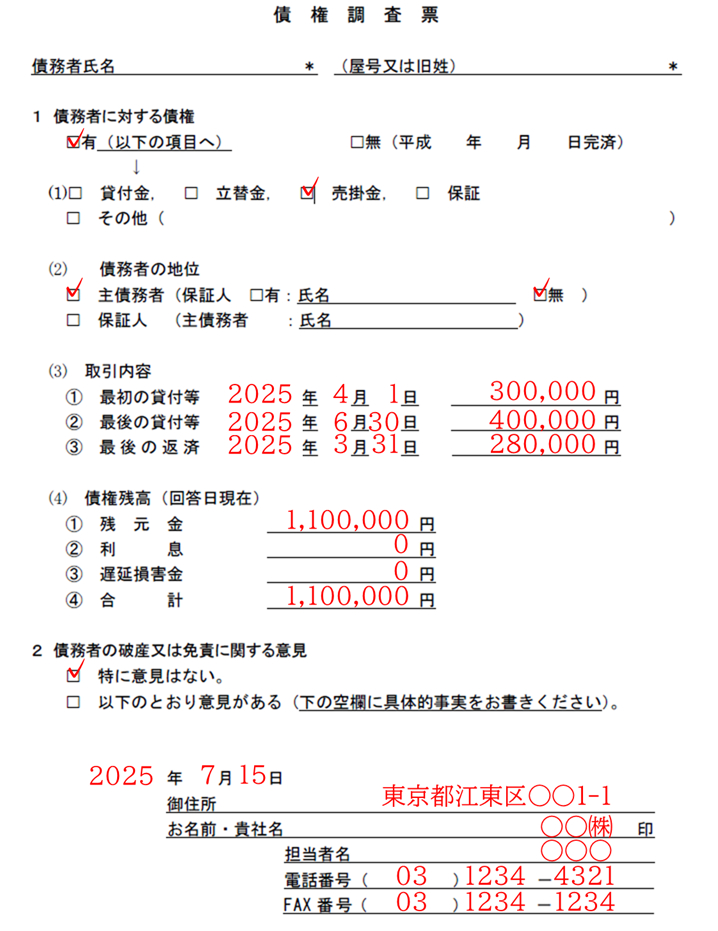

今回のケース概要

調査票到着日:7月10日

売掛金残高:110万円(税込)

内訳:4月分30万円、5月分40万円、6月分40万円

具体的な記入内容

1. 債務者に対する債権 ☑ 有(以下の項目へ)

2. 債権の種類 ☑ 売掛金

3. 債務者の地位 ☑ 主債務者(保証人:☑ 無)

4. 取引内容

①最初の貸付等:2025年4月1日 300,000円

②最後の貸付等:2025年6月30日 400,000円

③最後の返済:2025年3月31日 280,000円

5. 債権残高(回答日現在)

①残元金:1,100,000円

②利息:0円

③遅延損害金:0円

④合計:1,100,000円

記入時に迷ったポイント

消費税は含める?含めない? → 税込で記載が正解。実際に取引先から回収予定の金額だから。

利息・遅延損害金って何? → 特に契約で定めていなければ0円でOK。

破産するなら債権額はゼロ? → NO! 現在の債権残高をそのまま記載。回収見込みは別の話。

よくある疑問をQ&A形式で解決

Q. 売掛金が回収できないなら0円と書くべき?

A. 未回収分があればその残高を記載してください。

債権調査票は「現時点でどのくらいの未回収金があるか」を確認するもの。回収の見込みがあるかどうかは別問題です。

私は以下のように記載しました:

債権残高:1,100,000円

備考欄:「破産手続きのため回収見込み困難」

Q. 複数の請求書がある場合は?

A. 合計額を記載し、内訳は別紙で補足しましょう。

私の場合は合計110万円を記載し、請求書のコピーを添付しました。

Q. 債権を放棄したい場合は?

A. 金額によっては放棄も選択肢です。

破産手続きは長期間かかる上、配当も数%程度。手間を考えて放棄する会社も多いです。

提出前のチェックリスト

実際に私がチェックした項目をリスト化しました:

基本確認事項

[ ] 送付元(弁護士事務所)の確認

[ ] 提出期限の確認

[ ] 返送方法・返送先の確認

金額関連

[ ] 売掛金台帳との照合

[ ] 税込金額での記載

[ ] 計算ミスがないかダブルチェック

提出準備

[ ] 必要箇所への押印

[ ] 担当者名・連絡先の記入

[ ] 証拠書類の添付

[ ] 記入済み書類のコピー保管

特に提出期限と金額の正確性は絶対に間違えないよう、念入りに確認してください。

この経験から学んだこと

債権管理の見直しポイント

今回の件をきっかけに、自社の債権管理を見直しました:

1.売掛金年齢表の作成 発生月別に売掛金を管理し、長期間残っているものをすぐに発見

2.週次での簡易チェック 月次の詳細チェックに加え、週次で異常値がないか確認

3.営業との情報共有 月1回、営業担当と債権状況について話し合う場を設定

4.与信管理の重要性

取引先の信用状況を定期的にチェックする仕組みも整備しました:

主要取引先の与信限度額設定

年1回の信用調査実施

決算書の入手・簡易分析

支払い遅延の記録・モニタリング

おわりに|同じ状況の方へのメッセージ

債権調査票が届いても、慌てる必要はありません。

確かに慣れない書類で不安になりますが、一つずつ順番に対応していけば大丈夫です。完璧を目指さず、「まずは期限内に提出する」ことを優先してください。

分からないことがあれば、破産管財人の弁護士事務所に電話で聞くこともできます。向こうも正確な情報を得たいので、質問されるのは歓迎のはずです。

そして、この経験を無駄にせず、自社の債権管理業務の見直しにつなげていけば、きっと今よりも自信を持って経理業務に取り組めるようになります。

私たちも、まだまだ改善の途中。一緒に、より良い経理業務を目指していきましょう!

いざというときに困らないように経理業務はプロに任せましょう!

この記事が役に立ったと思ったら、ぜひお気に入りをお願いします。