「老後2000万円問題もあったし、年金だけでは不安」

「子供の教育費もかかるし、住宅ローンもあるのに、気づけばもう40代」

「NISAとiDeCoはよく聞くけど、正直よく分からない」

あなたが今、こんな風に感じているとしたら・・・

その気持ち、痛いほど分かります。

毎日、仕事や家庭で精一杯。

将来のお金も考えたいけど、どうしても後回し。

ましてや「投資」なんて自分には縁遠い世界だと思っていませんか?

でも、ちょっと待ってください。

「投資は自分には縁遠い世界」という思い込みが、あなたの資産形成を遅らせているとしたら・・・?

はじめまして!

大手プライム企業で経理20年超の現役会社員として働きながら、ココナラでは「副業・投資サポーター」として活動している、“まなびば”と申します。

(中学生と小学生の子どもを育てる40代パパでもあります)

この記事では、「40代からのNISAとiDeCoの選び方」をお伝えします。

会社員の家庭ならではのお金の悩み、子どもの教育費、住宅ローン、親の介護など、将来への不安も人それぞれ。

だからこそ「あなたに合った投資の考え方」を知ることが重要です。

でも、難しい話はしません。

この記事では、「何から始めればいいのか」という迷いや恐怖を、将来の「安心」に変えるお手伝いをさせていただきます。

では、本編にいってみましょう!

なぜ40代こそNISAとiDeCoを始めるべきなのか?

「このままで老後は大丈夫だろうか・・・」

40代になると、ふと頭をよぎるこの不安。

あなたは具体的に対策を始めていますか?

年金だけでは足りないと薄々感じていても、何から始めればいいのかわからず、つい先送りにしていませんか?

そんなあなたにこそ、NISAとiDeCoという強力な味方があります。

逃れられない?「老後2000万円問題」とリアルな現実

「老後2000万円問題」というフレーズを覚えていますか?

これは、老後20~30年の生活で、年金だけでは2,000万円不足するという金融庁の報告内容です。

不安に感じてる人もいると思いますが、決して大げさな話ではありません。

年金だけでは、ゆとりある老後生活を送るのが難しくなる可能性が高い。

これは、私たち世代が直面するほぼ確実な未来予想図です。

「じゃあどうすればいいの?」

その答えの一つが「自分で資産を作ること」に他なりません。

そして、その強力な武器が、国も推奨しているNISAやiDeCoとなるのです。

40代は「時間を味方につけて資産形成に取り組める」実はラストチャンスに近い世代です。

衝撃!「貯金だけ」ではあなたの預金は減っていく!?

「でも安全にコツコツ貯金しとけば大丈夫じゃ・・・」

その考え方が実はリスクになっています。

2022年以降、日本もついにインフレ時代に突入しました。

毎年2〜3%のインフレが続けば、10年後には現金の価値は約20〜30%目減りします。

今、100円で買えているものは120円~130円になっています。

一方の貯金はというと銀行に預けていてもほとんど増えません。

あなたの100万円の貯金は、10年後には実質70〜80万円の価値になってしまうのです。

じっとしていても資産が減る。

これがインフレ時代の「見えないリスク」です。

では、どうすれば良いのでしょうか?

40代からのNISAとiDeCoの選び方

「老後2000万円問題」と「インフレ問題」にどう対応するか。

答えは明確。

今すぐ始められる税制優遇制度、NISAとiDeCoを活用することです。

でも「どちらを選べばいいの?」という疑問が湧くでしょう。

それを今から解説します。

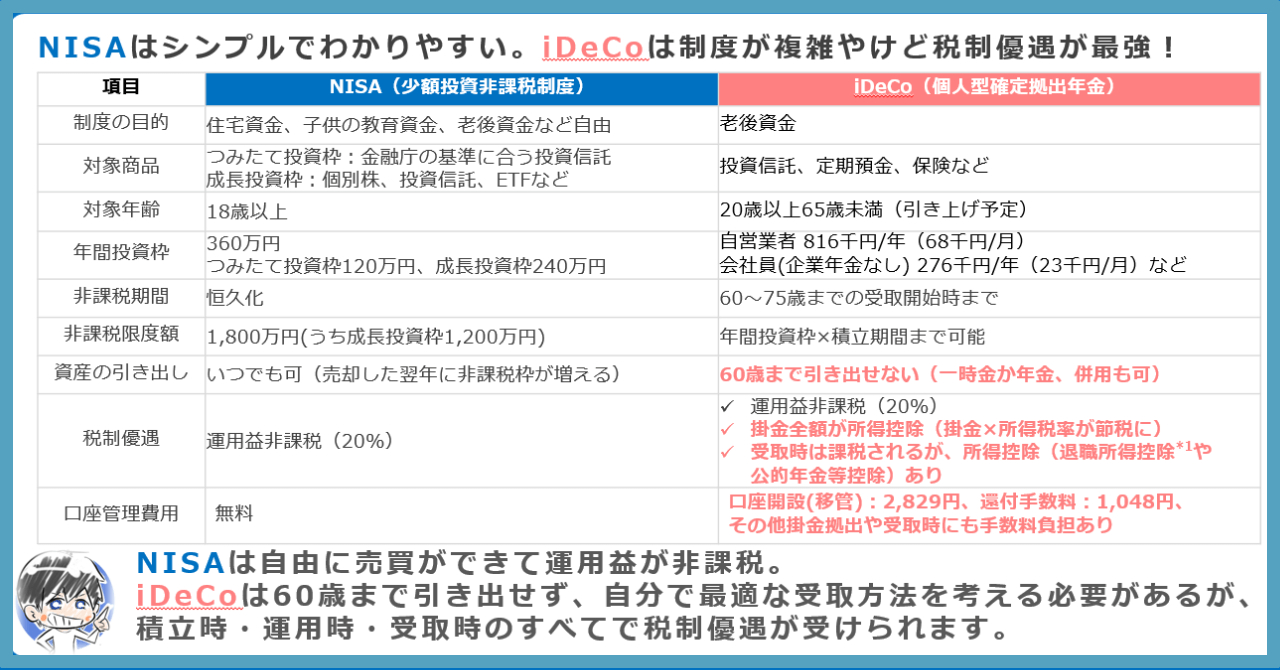

ひと目でわかる!NISAとiDeCoの比較表

NISAとiDeCoの違いをまとめました。

見るべきポイントをこれから解説します。

【 NISA 】

◆いつでも資産が引き出せるので、住宅資金から老後資金まで使い方自由

◆国が選んだ優良な投資信託から個別株やETFまで自由に投資できる

◆非課税期間が無制限なので、いつ始めても長く投資できる

NISAの優れた特徴はこんなところ。では、お次はiDeCo。

【 iDeCo 】

◆60歳まで資産が引き出せない。

◆積み立て期間は現在のところ65歳まで。

◆この弱点を補っても余りある税制優遇(年収が高い人ほど有利!)

どうでしょう?

「うーん、これを見ても複雑…」と感じましたか?

そう感じたあなた。大丈夫、ポイントはシンプルです!

迷ったらこれ!「まずNISAから」がおすすめな理由

もし、あなたがNISAとiDeCoのどちらを始めるかで迷っているなら、私は「まずNISAから」を強くおすすめします。

その最大の理由は「引き出しの自由度」が高いこと。

NISAなら、いつでもお金が必要になったときに引き出せます。

「投資の一部を住宅ローンの頭金に使いたい」

「大学生になる子どもの入学費用に使いたい」

そんな時でもすぐに対応できる柔軟性が魅力です。

一方、

iDeCoは原則60歳まで引き出せません。

iDeCoは年金としての役割があり制度としては理解できます。

でも、40代にとって60歳はまだ少し先の長い話。

使い勝手の良いNISAで投資に慣れるのが勝ち筋です。

NISAには他にもこんな魅力があります。

1. 非課税期間が無期限で40代からでも長期運用ができる

2. 年間投資枠が大きく、40代からも早期の資産形成が目指せる

3. 投資商品の選択肢が広い

では、もう一方のiDeCoはどうなんでしょうか?

次はiDeCoのメリットについて説明します。

「iDeCoの税制優遇が最強」なのはこんな人

ここまでNISA推しできましたが、iDeCoにも大きなメリットがあります。

それは「掛金全額が所得控除になる」ことです。

簡単に言うと、

iDeCo拠出額に応じて、その年の所得税と住民税が安くなります!

例えば、

課税所得が700万円(所得税率23%)の人が月々23,000円(年間276,000円)をiDeCoに拠出すると、年間約63,000円の税金が軽減されます。

これは実質23%のリターンを得ているということです。

さらに住民税(10%)も含めると、リターン30%が確定します。

株式投資で毎年23%のリターンを確実に得られますか?

まず難しいでしょう。

特に、収入(所得)が多く、税金の負担が大きい人にとっては、この節税効果は魅力的です。

これはNISAにはない、iDeCoだけの見逃せないメリットです。

結論としては、

NISA ⇒ まずは気軽に始めたい、いざという時には引き出せる安心感

iDeCo ⇒ 老後資金を確実に貯めたい、節税メリットを最大したい

もちろん資金に余裕があるなら、NISAとiDeCo併用が最強です!

「少し整理できたような気がするけど、投資は損するのが怖い」

そうですよね。

その不安、よく分かります。

次に、その「リスク」について、もう少し詳しく見ていきましょう。

リスクが心配?それでも投資信託を選んでおけばOKな理由

「投資は怖い...」

多くの40代が感じるこの不安。

特に日本人は現金志向が強いと言われています。

しかし、現金を持ち続けることが「安全」とは限らないのが現代社会。

では、リスクを抑えつつ将来に備えるにはどうすればいい?

リスクが心配でも債券ではなく「投資信託」を選べばいい

NISAやiDeCoでは、様々な金融商品に投資できますが、初心者の人や特に長期的な資産形成を目指す人におすすめなのが「投資信託」です。

「リスクを抑えるなら債券では?」と考える方もいるでしょう。

確かに、投資信託には元本保証がなく、価格は変動します。

しかし、長期的な視点では、インフレに負けず、資産を大きく育ててくれる可能性が高いのもまた事実です。

投資信託は、運用のプロがたくさんの企業の株式に分散投資する仕組みです。

1つの会社の株価が下がっても、他の投資先がカバーしてくれるなど、リスクを分散しながらリターンを狙うように設計されています。

世界経済は長期的に成長するという前提に立てば、短期的な変動はあっても、長期的には安定したリターンが期待できます。

では、具体的にどんな投資信託を選べばいいのでしょうか?

結局どれがいいの?全世界株式(オルカン)と米国株式(S&P500)はどっちでもいい

投資信託の中でも、特に人気なのが「全世界株式(オールカントリー、通称オルカン)」と「米国株式(S&P500)」です。

オルカン:世界中の企業の株にまとめて投資。

S&P500:アメリカの主要500社にまとめて投資。

「どっちがいいの!?」と悩む方が非常に多いのですが…

結論、どっちを選んでも、長期的な資産形成で大きな間違いはありません。

どちらも、世界経済や米国経済の成長の恩恵を受けることを目指す優れた投資信託です。

それでも迷うなら…

「とにかく広く分散したい」→ オルカン

「世界最大の経済大国アメリカの成長を信じたい」→ S&P500

大切なのは、選んだものを信じて、早く始めて長く続けることです。

リスクが心配なら現預金の比率を増やせばいい

「でもやっぱり値下がりするのは怖い...」

大丈夫。あなただけじゃありません。

そんなときは、投資する金額の割合でリスクをコントロールしましょう。

例えば、

◆生活に必要なお金(生活防衛資金)は、現金で確保

◆投資に回すのは、当面使う予定がない投資のための資金

◆資産全体の現金比率を高めにする(例:貯金60%、投資40%など)

このように、自分自身のリスク許容度(どれくらいなら相場が上下しても精神的にも家計的にも受け入れなれるか)に合わせて、貯金と投資のバランスを取ればいいのです。

全てを投資に回す必要はありません。

慣れてきたら少しずつ投資を増やしていけばいいのです。

自分に合った方法で、投資を「怖いもの」から「未来を豊かに輝かせる頼もしいツール」になるはずです。

「よし勇気出た!」

「 実際に投資を始めたらどれくらい増える可能性があるの?」

気になりますよね?

次は、具体的なシミュレーションを見てみましょう。

NISAとiDeCoでどれくらい増える?未来の資産を覗いてみよう!

「具体的に20年後にいくら増えるの?」

40代の方がよく抱くこの疑問。

では、かんたんなシミュレーションで、将来の資産額をイメージしてみましょう。

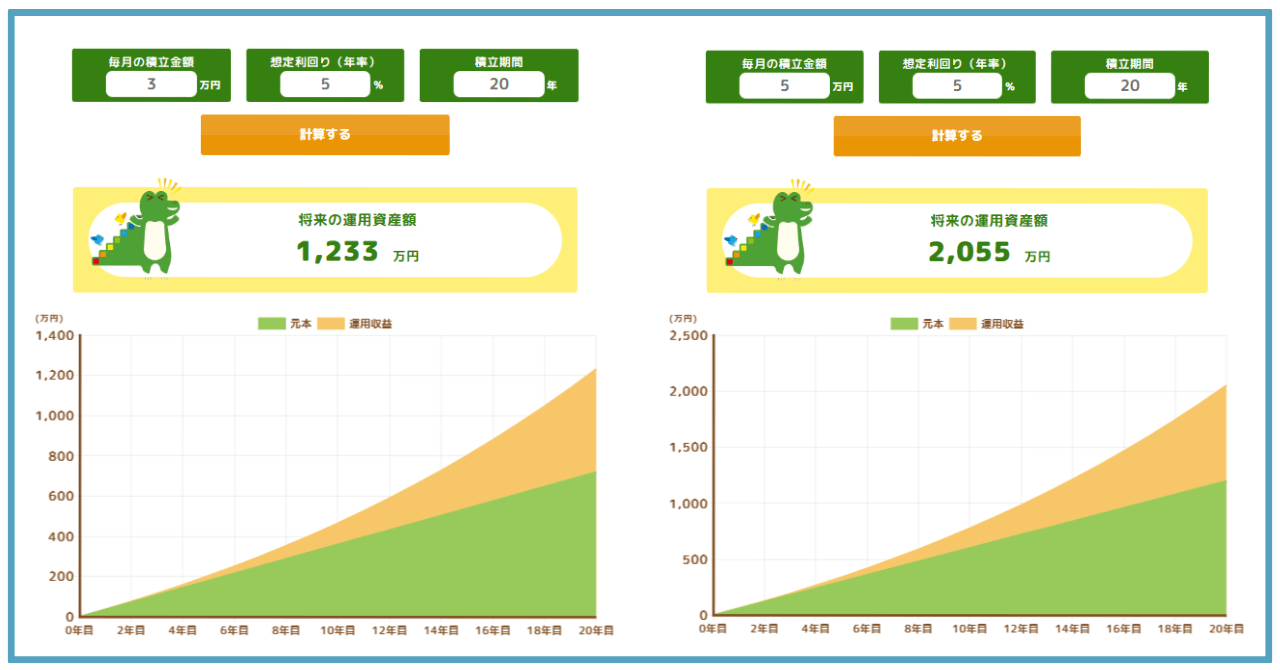

毎月の積立額から将来の資産を計算する

では、さっそく以下の2パターンで試算してみました。

解説していきますね。

あなたが40歳から60歳まで毎月3万円を、年利5%で積み立てたらどうなるでしょうか。

※年利5%は過去の全世界株式や米国株式のリターンを参考にした仮値です)

答えは、元本 720万円が、20年後には1,233万円まで成長しています。

年利5%で20年間続けると、なんと513万円も増えています。

これは利息が雪だるま式に積みあがっていく「複利の効果」になるのですが、本当にすごくないですか?

「でも、これだと老後2,000万円には届かないのか。」

「じゃあ、毎月5万円にしたらどうなるのかな?」

はい、さっそく試算してみました。

元本は1,200万円で、20年後の残高は2,055万円になりました。

なんと元本から855万円も増えるのです。

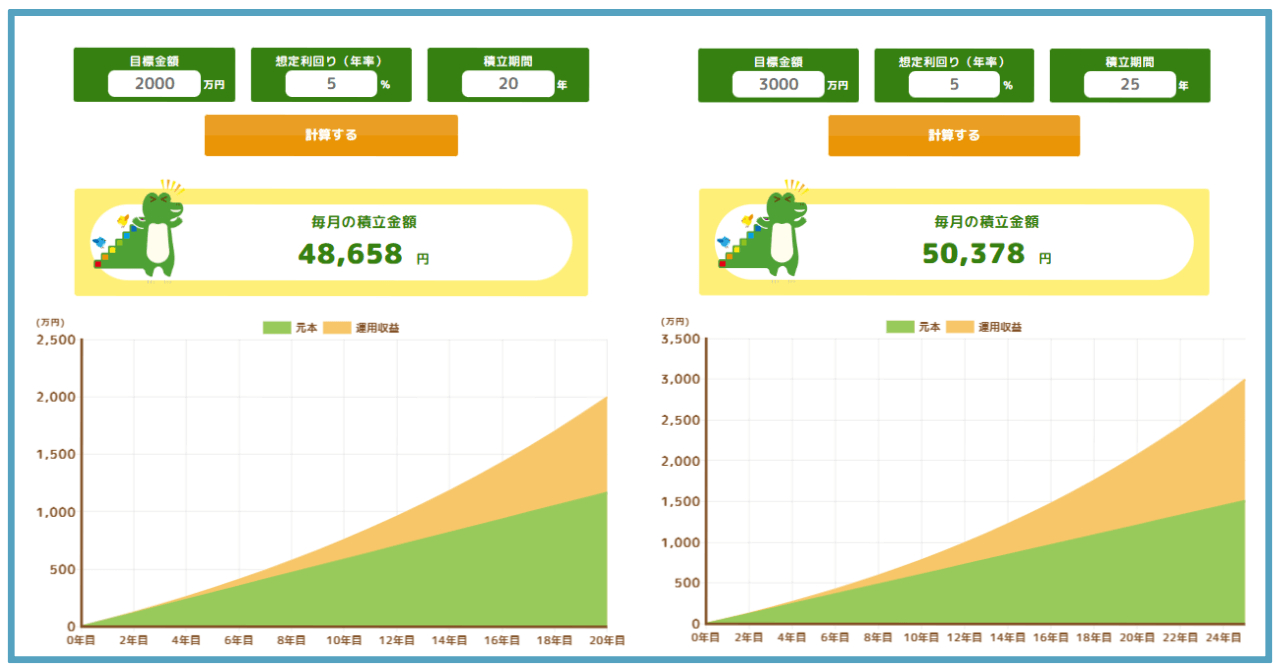

将来の目標金額から毎月の積立額を計算する

では次は逆パターン。

目標金額から逆算して毎月の積立額を知りたい。

もちろんさっそくやっていきます。

「40歳から60歳までの20年間で老後2,000万円をクリアしたい」

こんな目標があったとします。

年利は同じく5%と仮定すると、毎月の積立額は 48,658円 となります。

毎月5万円で20年間積み立てた場合が2,055万円だったので納得ですね。

じゃあさらに、

「積立期間を65歳までにして3,000万円貯めてみたい!」

いいですね。

どうなるでしょうか?

25年間の毎月の積立額は、なんと 50,378円 です。

毎月の積立額はほぼ同じなのに、あと5年間で1,000万円も増えるのです。

すごすぎる。

金融庁のウェブサイトで自由にできるので、ぜひ試してみてください。

//www.fsa.go.jp/policy/nisa2/tsumitate-simulator/

(上記URLの最初に"https:"を入れてくださいね)

【超重要】将来必要な老後資金は人それぞれ!

「2,000万円あれば安心?」

「老後2000万円」という数字が独り歩きしていますが、本当に必要な金額は、あなたのライフスタイルや価値観によって全く異なります。

例えば、

◆ 持ち家か賃貸か?

◆ 子どもの教育費はいくら残っている?

◆ 年金はいくらもらえそう?

◆ 自分の健康不安や親の介護は必要?

◆ 趣味や旅行など、どんな老後生活を送りたい?

これらの何をどこまで求めるかによって、必要額は大きく変わります。

シミュレーションはあくまで目安。

あなた自身の「ものさし」で、目標金額を設定しましょう。

「目標金額も設定できた!あとは始めるだけだ!」

では実際に、どうやって始めれば良いのでしょうか?

NISAとiDeCoの口座開設

NISAやiDeCoの口座は、銀行や証券会社で作れますが、どこでもいいわけではありません。

私のおすすめは「ネット証券」一択です。

なぜネット証券を選ぶべきなのか?

NISAやiDeCoを始めるなら、銀行や証券会社の店舗で口座を開設するのではなく、ネット証券がおすすめです。その理由は以下のとおり。

1. 手数料が安い!

店舗のある金融機関に比べて、ネット証券は手数料が断然お得。

「手数料0.1%とかあんまり変わらんでしょ」

そんなこと言ってると、受取時には何百万円単位で損するかもしれません。

2. 商品ラインナップが豊富!

低コストで優良な投資信託をできるだけ多くの選択肢から選びたい。

そんな人もやはり選ぶべきはネット証券一択です。

3. 手続きがオンラインで完結!

いちいち平日に出かけなくても、いつでもオンラインで完結します。

その中でも特に人気が高いのが、「楽天証券」と「SBI証券」です。

どっちがいい?「楽天証券」vs「SBI証券」

ネット証券を選ぶとして、どこを選べばいいのでしょうか?

出し惜しみせず答えをいいます。

「楽天証券」か「SBI証券」の2大ネット証券を選べば間違いはありません。

この2大証券を比較してみましょう。

【 楽天証券 】

◆楽天ポイントが貯まる・使える(楽天経済圏ユーザーに最適)

◆サイトやアプリの画面が見やすい(初心者にも分かりやすいと評判)

◆楽天銀行との連携でスムーズに取引できる

【 SBI証券 】

◆投資信託の取扱本数がトップクラス(将来的にこだわる人には最適)

◆三井住友Vポイント、Tポイント、Pontaポイントなどポイントが豊富

◆投資情報や取引ツールも充実

正直、どちらを選んでも失敗はありません。

使いやすさやポイントを取るか、将来の発展性をとるか。

あなたの好みで選んで問題なし。

まずはサイトを開いて、ピンとくる方を選んでみましょう。

次はいよいよラスト。

40代からNISA・iDeCoを始める人に、大切にすべき「心構え」についてお話しします。

焦らない、慌てない。40代から始めるNISA/iDeCoの心構え

「40代からの投資で失敗したくない...」

制度は理解したし、ネット証券で口座も解決したしバッチリ。

それでも、その後のやり方次第では、せっかくの資産形成が失敗してしまうこともあります。

最後に、大切な心構えを3つお伝えします。

長期・積立・分散投資の重要性

投資で成功する鉄則は「長期・積立・分散」の3原則です。

これは投資の神様ウォーレン・バフェットも推奨する資産形成の王道です。

◆長期投資

短期の相場に一喜一憂せず、10年、20年の長期目線で考える。

◆積立投資

価格が高い時は少なく、安い時は多く買えるため、平均購入単価が下がります。(ドルコスト平均法)

◆分散投資

「卵を1つの籠に盛るな」って聞いたことありますか?

投資先(銘柄、国・地域)や時間の分散でリスクは下げられます。

この3つの実践が、NISAやiDeCoで成功する基本中の基本です。

生活防衛資金を貯めながらでも投資を始める

投資を始める前に必要なのは、万が一に備える「生活防衛資金」の確保です。

一般的には「毎月の生活費×6ヶ月分」が目安とされています。

「じゃあまだまだ投資が始められない・・・」

そう考えたあなた、ちょっと話を聞いてください。

生活防衛資金を貯めながらでも、同時進行で投資はスタートしましょう!

なぜなら生活防衛資金を貯めてるうちに、時間は過ぎていくからです。

「時間は複利効果を最大限に活かす重要な要素」

生活防衛資金を貯めつつ「将来の投資もスタートさせる」方が、将来のリターンは大きくなる可能性が高いです。

最後にもう1つ、重要なマインドセットを教えます。

相場が下がっても慌てて売らない!目的を見失わない!

長期投資をしていると、必ず大きく相場を下げる局面に遭遇します。

(リーマンショック、コロナショック、トランプショックなど)

そんな時、どんどん下がる評価額を見て不安になっていませんか?

「今すぐ売らないとまた下がりそう!」という衝動に駆られていませんか?

そこで慌てて売ってしまう(狼狽売り)のが、一番の悪手です。

あなたの目的は「老後の資産形成」であることを絶対に忘れないで。

むしろ「下がっている間がむしろ買い時!」と思えるくらいの余裕を持ちたいところです。

(これがほんとに難しい…!)

だから相場が良い時も悪い時も淡々と積立を継続。

そして「自分は何のために投資をしているのか?」を見失わないこと。

これが40代から始める資産形成を成功に導く一番の秘訣です。

まとめ:40代からでもあなたの選択で未来は変わる

ここまで、40代の私たちが資産形成を始めるべき理由に始まり、NISAとiDeCoの選び方、リスクとの向き合い方や心構えについてお話しました。

少しは、将来のお金や投資に対するモヤモヤが晴れて「自分にもできそう」と思っていただけたでしょうか?

NISAやiDeCoは、40代からでも決して遅すぎることはありません。

NISAやiDeCoは国が用意してくれた「未来を豊かにする手段の1つ」です。

収入が安定し、人生経験も豊富な40代だからこそ、冷静で計画的に、そして戦略的な資産形成ができるようになるのです。

◆NISAはいつでも引き出せる柔軟性が魅力。迷ったらまずはこれ。

◆iDeCoは税制優遇が最強。特に収入の多い人には効果的。

◆リスクが不安でも全世界株か米国株投資信託で世界経済の成長をつかむ。

◆NISAとiDeCoは楽天証券かSBI証券を選べば間違いはない。

◆「長期・積立・分散」の原則を守り、短期的な変動に惑わされない。

いま大切なのは「まず始めること」です。

40代といっても人生100年時代の半分にもきていません。

いま始める小さな一歩が20年後、30年後の大きな違いを生み出します。

あなたの老後は、今からの行動にかかっています。

でも…

「それでもやっぱり不安…。」

「自分の場合はどうすればいいのか個別に相談したい…」

そうですよね。

あなたの大切な将来なので、不安や疑問が残るのは当然です。

もし相談が必要なら、ぜひ一度、私、まなびばにご相談ください。

あなたと同じ40代の会社員で、高校生と小学生の子どもを育てる父親です。

リアルなお金事情もわかります。

さらに、経理やFPの専門知識と、少しだけ早く始めたリアルな投資経験もプラス。

あなたのライフプランやお金に対する価値観をお伺いし、より良い選択肢を一緒に見つけるお手伝いをします。

◆NISAとiDeCoは結局どっちを選ぶべき?

◆iDeCoの税制優遇をもっと詳しく知りたい。

◆具体的な積立額や目標設定はどのように決めればいい?

どんな些細なことでも構いません。

「お金の不安を安心に変える」第一歩をサポートします。

始めるなら、やる気になった今ですよ?