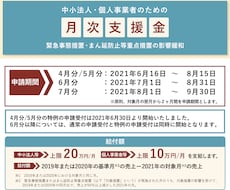

●はじめに(必ずお読みください。)

注意点(対象や類似誤認等)

→この出品は株式評価のレポートを作成させていただくものとなっております。

直近3金分の決算申告書・決算書等をご提出いただき、

現在、株式所有・経営している株式会社の株価算定を行います。

未上場の中小企業は、主に”非上場株式”に該当します。

その場合の評価方法として、

類似業種比準方式・純資産価額方式による評価・配当還元方式による評価が

挙げられます。

これらを評価方法として計算させていただきます。

算定結果から、事業承継対策を第三者の公平中立な立場として、

お客様ファーストで最良のご提案をさせていただきます。

→誤解される点として、

M&Aなどの事業譲渡時の株価算定とは別のものとなっております。

M&A時はDCF法・収益還元法・市場価値方式・類似会社比準方式となります。

こちらに該当する方は別途ご相談ください。

●必要資料

・直近3期分の決算申告書一式

主に、申告書、内訳書、決算報告書、科目別内訳書などが必要となります。

※不足資料がある場合は、

こちらからご連絡させていただきます。

●出品の経緯

無料相談を行っている企業様もおりますが、

情報に深くは触れずに表面的な情報提供のみで正しく計算されていない場合があります。

ご依頼者様はその情報を鵜呑みにしてしまい、

後日、いざ本計算が始まった際に計算に専門家の工数が発生し、

最終的に予想以上の請求額を求められる場合があります。

その仕組みは長らく巷に溢れており、

それを是正したいと思い、本出品をしております。

弊社の場合、工数を可能な限り抑え、

ワンストップでのサービス提供をさせていただいております。

また、全面WEBでのご対応となりますので、

打ち合わせ日程調整や訪問・来訪の日程調整が不要となります。

ご購入前にこちらを必ずお読みください。

「サービス購入」をもって確認したものとさせていただきます。

1.「サービス内容」を必ず一読いただいた後にご購入ください。

2.資料の不足がある場合は、納品期日が遅れる場合がございます。予めご了承ください。

3.土地家屋等の評価は主に「固定資産税課税明細書」や「登記事項証明書」を用います。

対象資産がある場合は提出資料と合わせてご提出をお願い致します。

また、原則として評価方法は路線価方式(補正なし)によります。

補正評価等を希望される場合はオプションより追加ください。

ご購入後も追加は可能です。

4.購入後の返金等は規約上致しかねます。ご購入に誤りが無いようご注意ください。

5.納品はPDFファイルにて行います。

6.レポート提出後の譲渡・贈与・相続時はお客様のご判断するタイミングによります。

また、税額の計算は法律上お受け出来兼ねます。

7.同業他社の方のご購入は禁止しております。

同業他社の方のサービス購入が発覚した場合は速やかに法的手段を取らせて頂きます。

また、運営会社への通報を行います。予めご了承ください。