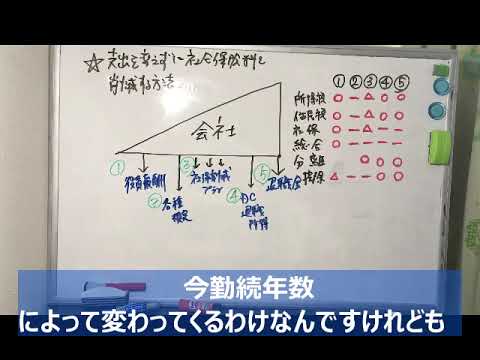

ご自身の会社の格付けはご存じでしょうか。

金融機関は、融資を検討される際に【核付け】をいたします。

格付けとは、金融機関が企業から申告書類の提示を受けて、企業の財務内容・経営成績などを元に、

・融資をしてもよいのかどうか

・融資の条件をどのようにするのか

を判断するための指標です。

格付けは、以下のように分類されます。

~~~~~~~~~~~~~~~~~~

・正常先・・・・問題なし、業績も順調

・要注意先・・・業績に若干の疑義あり

・要注意先・・・返済が滞っていたり、返済の猶予を受けている

~~~~~~~~~~~~~~~~~~

ここまでは、融資を受けることができます。

しかし、格付けはまだまだ続きます。(以下は融資は難しいです)

~~~~~~~~~~~~~~~~~~

・破綻懸念先・・・債務超過、業績低迷・悪化

・実質破綻先・・・深刻な経営難に陥っている。大幅な債務超過、業績改善の見込みが薄い

・破綻先・・・法的、形式的な経営破綻の事実が生じている

~~~~~~~~~~~~~~~~~~

御社が、お金のプロである金融機関からどのように見られているかを理解していないと、

・融資を受けることができない

or

・融資条件の交渉の余地

などの判断ができません。

そこで、御社の各付けを、

・超優良先

・優良先

・良好先

・要注意先

・要管理先

に分類して、ご自身の会社の格付けをご理解いただけるように、財務診断報告書を作成いたします。

御社の財務内容をどのように改善していくのか、真剣に考えてみませんか?

・直近の決算書

・借入金の返済予定表(なければ、年間の返済額をご教示ください)

をご提示ください。

上記だけでも報告書の作成はできますが、別途3万円をいただければ、

・勘定科目の内訳書

・事業概況書

・法人税の申告書

・消費税の申告書

・固定資産台帳

もご提示いただき、より細かな分析も可能です。

報告書にまとめて、どの数字をあげると、融資を受けることができるのか=財務内容が改善できるのかが分かります。